【「国際金融機能誘致」とは?】

2020年8月、日本政府は東京、大阪に加え、福岡を候補地に挙げ、外資系金融機関の誘致強化に乗り出す方針を固めた。福岡ではこれを受け、産学官によるオール福岡(九州経済連合会や福岡商工会議所、福岡証券取引所をはじめ福岡市や県、福岡経済界の主要な企業で構成する「七社会」加盟社、九州大学など14団体が参加)の推進組織「国際金融機能誘致TEAM FUKUOKA(チーム福岡)」(会長:麻生泰・九州経済連合会会長)が、2020年9月にスタートしている。

香港の資産運用会社やシンガポールのフィンテック企業などが、福岡進出へ

2020年10月、国際金融に特化したワンストップサポート窓口「Global Finance Centre」(GFC:グローバル・ファイナンス・センター)が開設された。

GFCは福岡市への進出を検討している外資系金融機関を対象に、金融業に精通した英語・中国語等の堪能なスタッフが無料でサポート。福岡市での拠点設立にあたってのビザ取得や補助金等に関する案内、そのほか住宅探しや外国語対応可能な病院の紹介などにも柔軟に対応している。

国際金融に精通し、かつ誘致推進に尽力してもらう「福岡市国際金融アンバサダー」も委嘱した。2021年5月には、福岡県が金融とITが融合したフィンテック産業の振興や集積を目的に、一般社団法人Fintech(フィンテック)協会と連携協定を結んでいる。

こうした動きの中で、香港の資産運用会社やシンガポールのフィンテック企業などが福岡進出を決めた。

香港の政情不安がありながら、金融拠点の東京への移転も見通せない

国際金融都市の世界的な地位を示す代表的な指標として、イギリスのシンクタンクであるZ/Yenグループが毎年2回(3月・9月)取りまとめている「国際金融センター指数(GFCI)」がある。ビジネス環境や人材、金融セクターの発展具合など金融関連の主要な定量データと金融市場関係者に対するアンケート調査の結果を指数化し、全体および要素別に世界114都市をランキングしている。

今年3月の調査で、東京は前回(2020年9月)調査に比べ、3ランク下げて7位だった。1~3位は前回と変わらず、ニューヨーク、ロンドン、上海で、4~6位の香港、シンガポール、北京が前回から1つずつ順位を上げ、東京を上回った。2位以下の上位都市のポイント差は縮まり、大阪は39位から32位へ順位を上げた。福岡はランキングの対象になっていない。

同指数作成には、深圳の中国開発研究所(CDI)も協力、中国はトップ10に、上海、香港、北京、深圳の4都市が入り、存在感を示した。ロンドンはEU(欧州連合)からの離脱による影響がみられ、香港は香港国家安全維持方の施行を受けて、金融関係者が流出する可能性が指摘されていたが、市場インフラやビジネス環境の面で一定の競争力があると判断されたようだ。

日本政府は2021年度税制改正大綱で金融センターの地位向上へ向け、海外金融人材への所得税や相続税などの課税軽減措置を盛り込んだ。しかし香港に拠点を置くヘッジファンドの数も運用総額も東京の数倍に及んでおり、日本の金融市場の開放性や英語力を持つ人材難も指摘されるなど拠点を東京に移すのさえ、そう簡単な話ではないようだ。

国際金融機能誘致を福岡の発展戦略として描く

「国際金融センター指数(GFCI)」ランキング圏外の福岡は、国際金融機能誘致にどう動くのだろうか?

九州大学ビジネススクールの村藤功教授が、中国を中心とするアジアの成長をいかにして取り込むかという観点から、福岡の発展戦略として提案している。村藤さんは20年余り、外資系の投資銀行やコンサルタント会社などで、M&Aアドバイザーとして多くのM&A取引を支援し、アジア通貨建ての債券発行やデリバティブ取引にも関与してきた人物だけに、提案内容は具体的で実践的である。

2019年の日本のPPPGDP(注1)は5兆4,590億ドル。これに対して、中国は23兆4,600億ドル、ASEAN(東南アジア諸国連合10カ国)は8兆4,220億ドル、インド9兆6,120億ドルで、アジアはすでに日本の7.6倍。日本の0成長が続くと仮定すれば、10年後には13倍程度に差が拡大することが見込まれている。

(注1)各国の対ドルレートの代わりに、自国と相手国で取引されている様々な商品の交換比率を表している購買力平価(Purchasing Power Parity)でドル換算したGDP

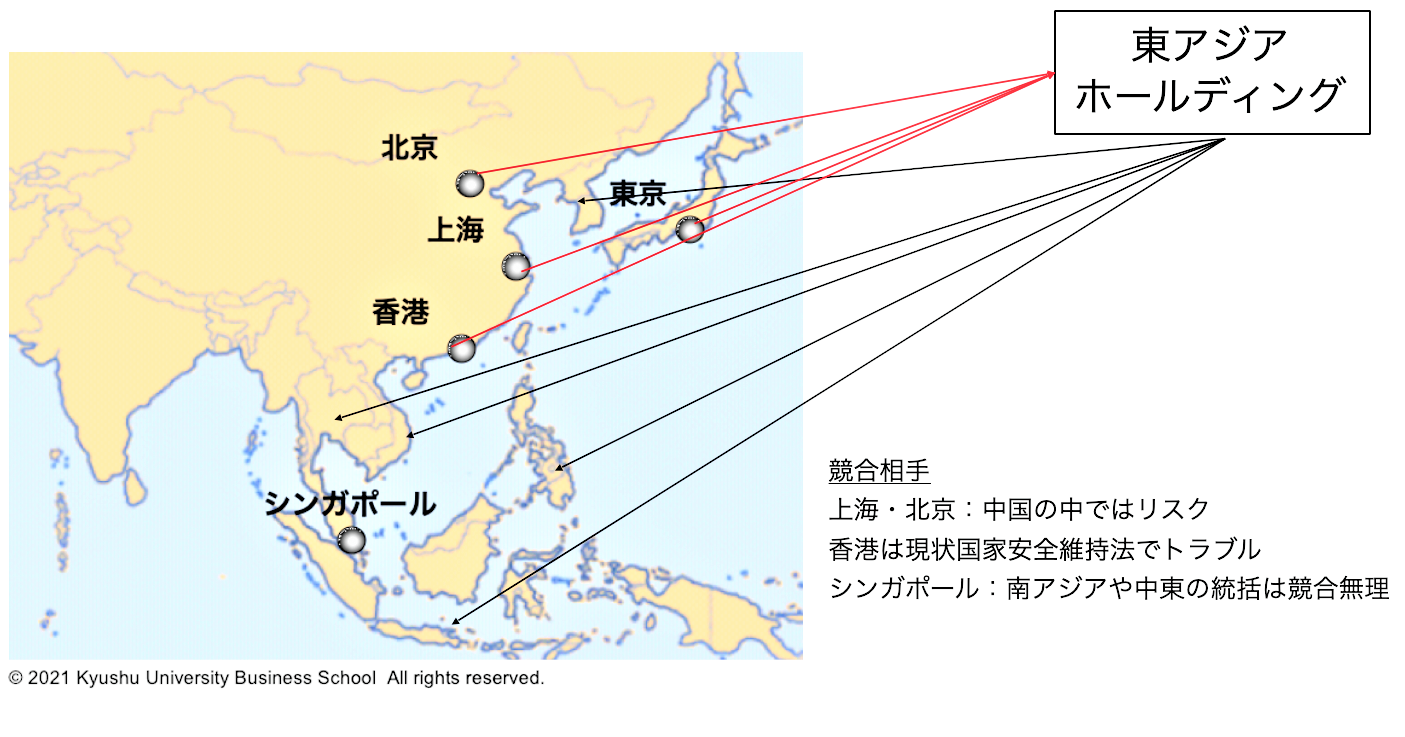

中国が「世界の工場」から「世界の市場」に変化するにつれ、日本企業は組み立て機能だけでなくバリューチェーン全体を中国に持ち込まざるを得なくなった。村藤さんは「福岡の発展戦略~アジア統括会社、スーパーリージョナル・バンク、アジア金融市場~」という構想を描く。

村藤さん

福岡に東アジアホールディングを置き、日本企業の東アジアのオペレーションを統括し、研究開発機能も置く。

集まってきたホールディング会社は、人材、資金、アドバイス、リスク管理支援が必要になります。金融機関やコンサルティング会社に加えて弁護士、会計士、税理士等も必要になります。

国内でアジアの統括会社を呼び込めるのは福岡しかない

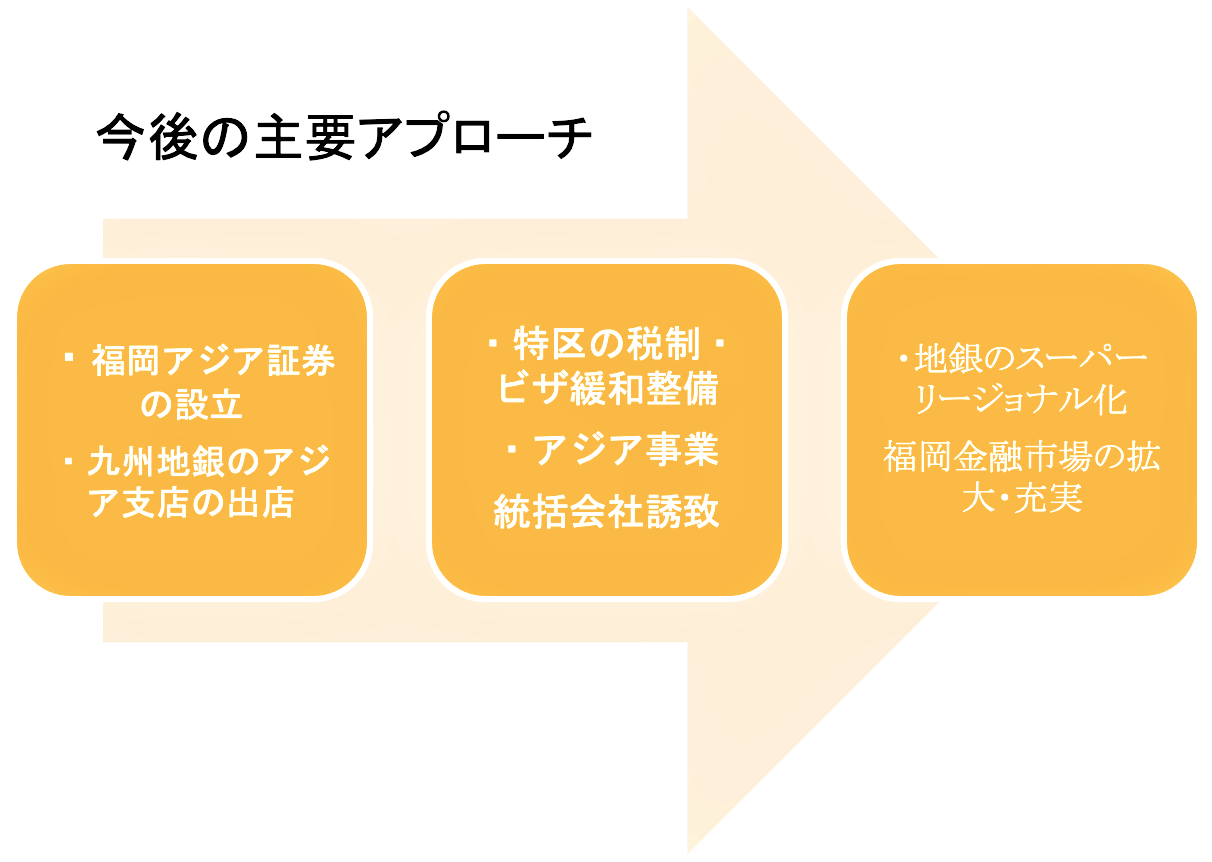

福岡発展戦略の柱は、次の3点。

1. アジアで事業を展開する企業のアジア統括会社を福岡に移転

2. 九州地方銀行のスーパーリージョナルバンク化

3. アジアの資金調達市場の確立

1は、海外事業を展開する企業の東アジア事業統括会社が福岡に生まれ、アジア事業展開の拠点の選択肢を検討するための経営企画機能、アジア現地通貨での資産運用、債券・株式の発行による資金調達、リスクを管理するための為替・金利デリバティブ市場などの需要が生じることで、国際金融業務を扱う金融機関、コンサルティング会社や弁護士・会計士・税理士などの専門家が福岡に集まってくるという考えだ。

国際金融機能誘致のためには、サービスを提供する顧客をいかにして生み出すかである。過去、東京にあったアジア統括機能は大半が中国・アジアの成長と、持ち株会社を置くにふさわしい低い税率のために、香港やシンガポールなどに移転した。

村藤さんは、福岡の国家戦略特区において、法人所得に対する実効税率をアジアの持ち株会社の拠点水準まで引き下げ、アジア事業会社の経営幹部たちの入国ビザを緩和することで誘致競争を勝ち抜くべきであるとしている。

国税である法人税率23%に地方税の法人事業税と法人住民税を合わせて約30%の実効税率を福岡特区の中で国税を引き下げ、地方税を0%にすることで、香港やシンガポールの16~17%の水準にできるだけ近づけたい考えだ。福岡にはこれまでアジア持株会社など置かれていなかったので、地方税は0にしても福岡県や福岡市として税収を失うことにはならないというのである。

村藤さん

国内で地理的に見て、アジアの統括会社を呼び込めるのは福岡しかない。これは福岡だけでなく日本の戦略的生き残り戦略の問題である。

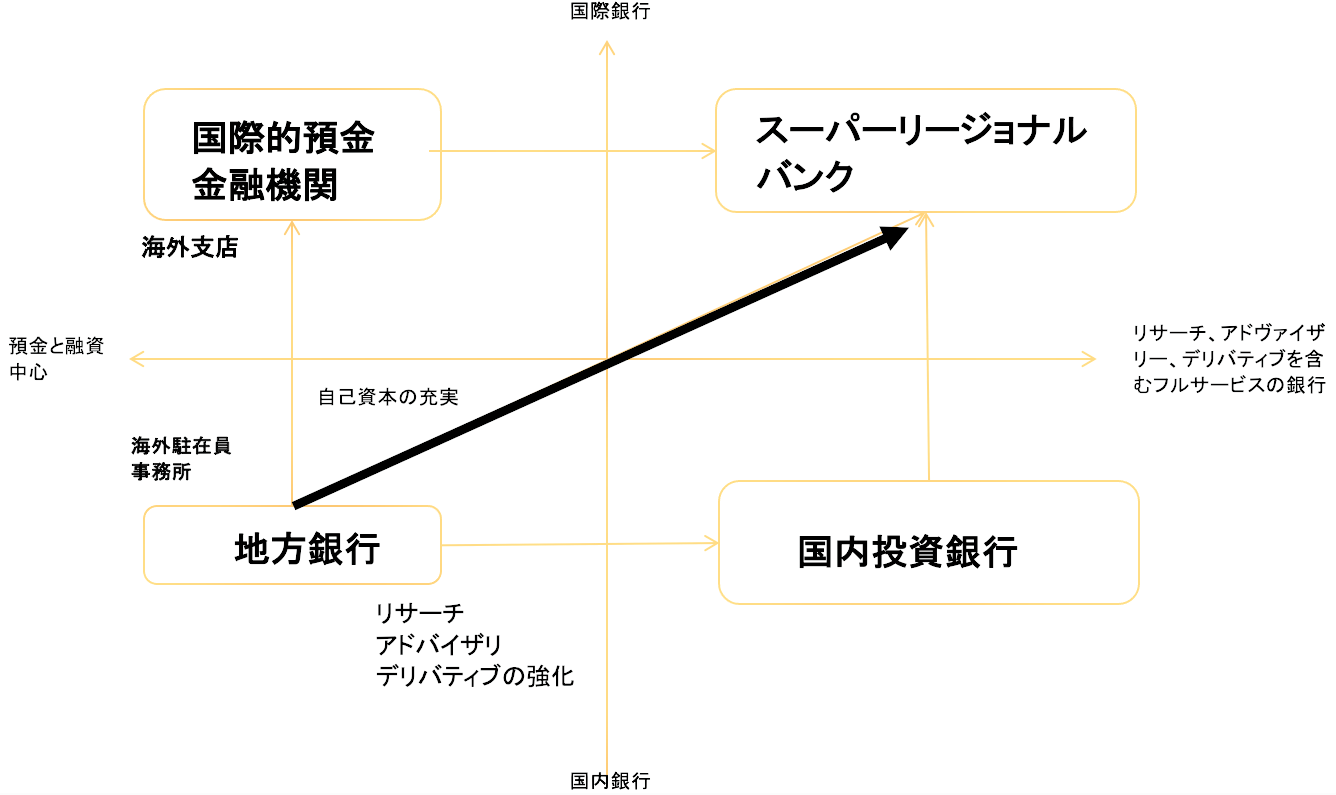

2のスーパーリージョナルバンクについては、九州の地方銀行はアジアに駐在員事務所を持つが、支店を持っていない。駐在員事務所の業務は情報収集・連絡業務に限られ、支店や法人が可能な銀行業務を行うことはできない。現地での外国為替(送金)、事業資金の貸し出し・預金、地元企業の進出支援、M&Aなどのアドバイザリー、為替・金利リスク管理支援といった事業会社顧客のアジア展開支援が十分にできていない。

アジアに進出する顧客企業を満足させるためには、アジアに進出し地域的に集中したフルサービスを提供するスーパーリージョナルバンクが望ましいとする。お隣の山口銀行は中国の大連、青島、韓国の釜山に支店を開設しており、不良債権処理に一区切りつけて国際銀行に必要な自己資本比率を持つ福岡銀行や西日本シティー銀行に支店が出せないわけはない。

◎地方銀行のスーパーリージョナルバンク化

福岡経由で東アジアの成長を取り込んで日本も成長する

3のアジアの資金調達市場の確立については、さらに具体的だ。

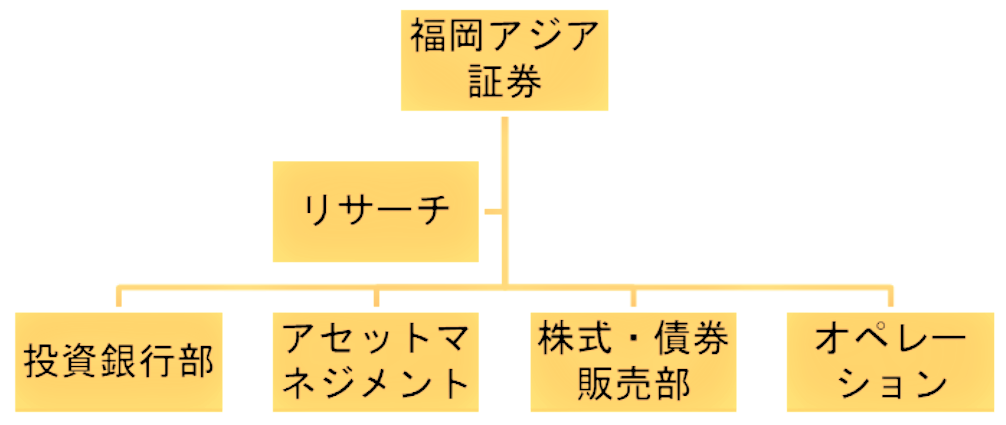

① 福岡アジア証券(仮称)の設立

② アジア通貨建て社債の発行と債券ファンドの福岡証券取引所(福証)上場

③ アジア株投資信託の福証上場

まず、アジア統括会社を誘致する場合、資金調達、アドバイザリー、リスク管理などアジアでの事業活動を支援するアジア専門の投資銀行が必要となる。それが福岡アジア証券である。九州の企業が協力して、資金と人材を各方面から集めることになる。

アジアの経済成長にはパワー、テレコム、トランスポーテーションなどのインフラ整備が欠かせない。またアジアで事業を展開する場合、運転資本や工場などを現地通貨建てで持つことになり、為替変動リスクを抱える。為替変動のリスクをヘッジするためには現地通貨建てで銀行借り入れをしたり、社債を発行するなど現地通貨による資金調達が必要である。

そこで、インフラ整備のためや、事業のために発行された現地通貨建ての融資や社債を、前述の福岡アジア証券が購入して通貨スワップで日本円の投資対象資産とし、アジア投資ファンドとして福証に上場する。

これは九州だけでなく運用難に悩む日本の家計や金融機関が持つ余剰資金の運用手段の一つとなる。資金調達と資金運用のギャップを調整するために、為替市場や通貨・金利スワップ市場も育成しなければならない(②)。

株式市場には日経平均のような株式の指標(インデックス)があり、それに連動するインデックス・ファンドがある。アジアの株式市場のインデックス・ファンドを福証に上場することで、九州・日本の投資家はアジア株の成長にも参加できることになる。これが③のアジア株投資信託の福証上場の狙いである。

この構想のアプローチは、まず福岡アジア証券を設立し、九州の主要地銀にアジア支店を出店してもらう。次に、戦略特区で税率を下げ、ビザを緩和してアジア統括会社を誘致する。そこで、アジアのインフラ市場の資金調達とともにアジア統括会社の資金調達やアドバイザリー、リスク管理等を支援して福岡の金融市場を東アジアの主要市場の一つに育てようという考え方だ。

福岡経由で東アジアの成長を取り込んで日本も成長し、米中冷戦時代の仲介役となることは日本の国際戦略の大きな柱ともなりそうだ。