なぜ小規模投資では物足りなくなるのか?資産形成における壁

小規模投資のメリットと限界

現在多くの方が活用しているNISAや投資信託には、確かに優れた特徴があります。

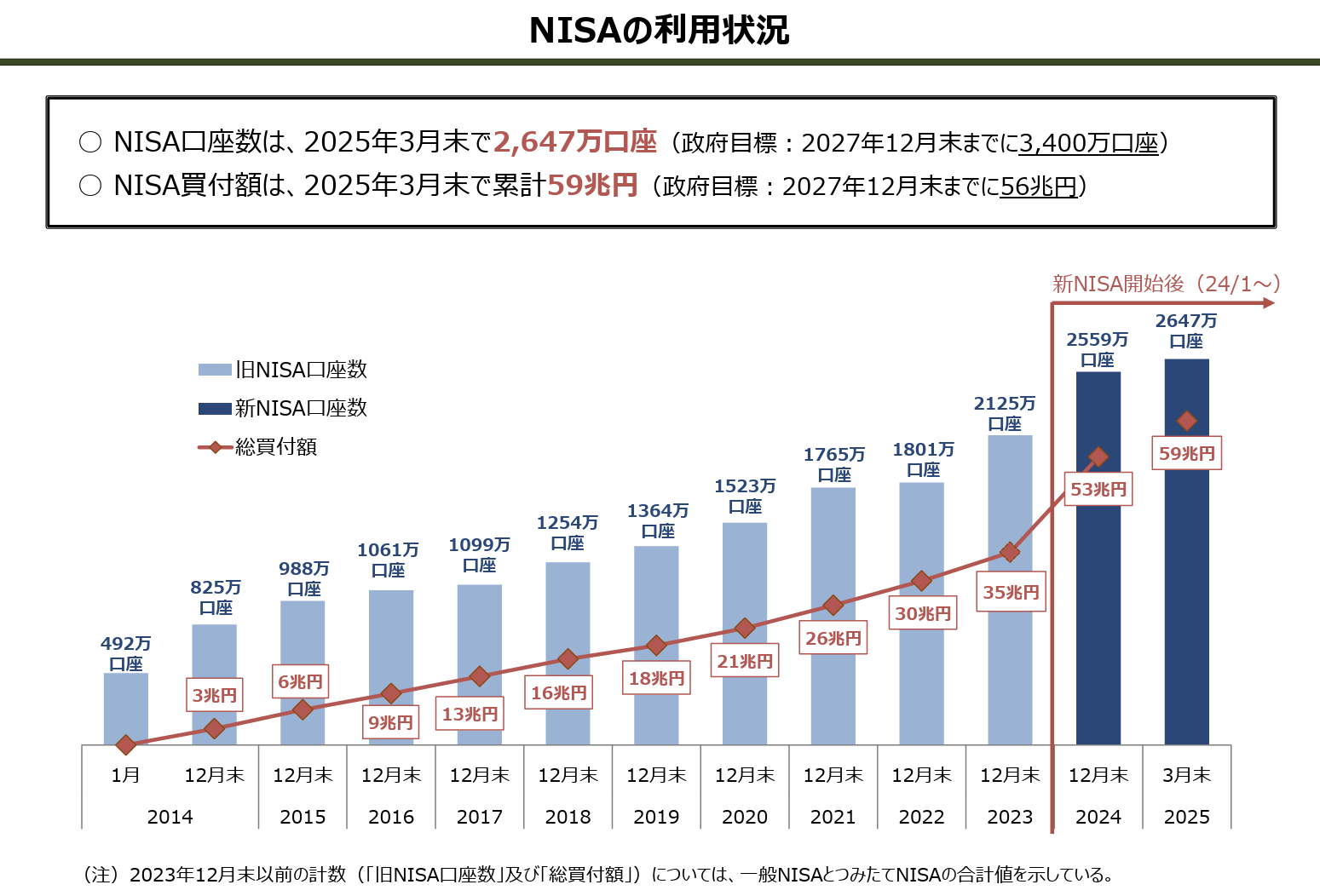

新NISAは年間投資枠360万円(つみたて投資枠120万円+成長投資枠240万円)まで非課税投資が可能で、月1,000円程度から始められる手軽さが魅力です。

金融庁の「NISA口座の利用状況調査」によると、2025年3月末時点で口座開設数は約2,647万口座に達し、多くの方が投資をスタートしています。

分散投資の効果により、投資信託を通じて国内外の株式・債券に幅広く投資でき、個別銘柄投資に比べてリスクを抑えることができます。

しかし、これらの小規模投資には限界も存在します。

まず、リターンの限界として、一般的な投資信託の期待リターンは年4~6%程度とされており、資産が大きく成長するまでには相当な時間を要します。

総務省の「消費者物価指数」(2025年6月分)によると、物価上昇率(インフレ率)は年3.3%となっており、実質的なリターンはさらに限定的です。

さらに、レバレッジの不在も大きな制約です。

投資信託やNISAでは自己資金の範囲内でしか投資できないため、資産形成のスピードが緩やかになります。

例えば、月2万円を年利5%で30年間積み立てた場合の総額は約1,660万円ですが、より大きな資産形成を目指すには限界があります。

税制上のメリットも限定的で、NISA以外の投資では約20%の税金がかかり、節税効果には上限があります。

将来への不安の具体化

総務省統計局の「家計調査」(2024年)によると、65歳以上の夫婦世帯の平均支出は月約25万円となっています。

一方で、厚生労働省の「年金制度基礎資料集」では、厚生年金の平均受給額は月約14万円(国民年金含む)となっており、現役時代の収入との差は明らかです。

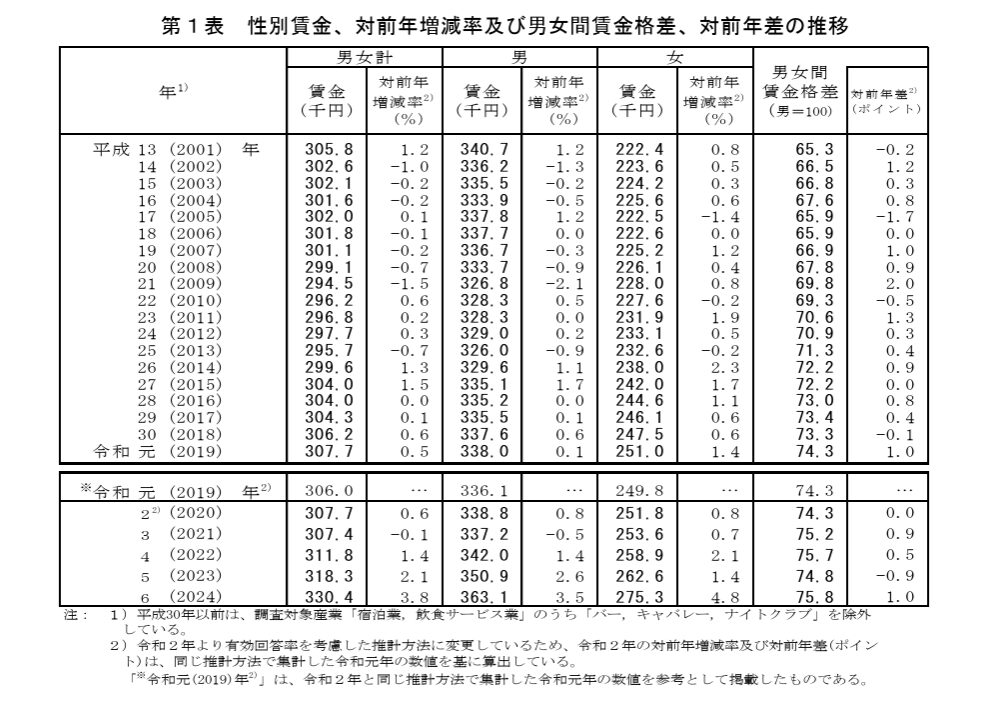

さらに、総務省の統計では物価上昇率(インフレ率)が年3.3%となっており、厚生労働省の「賃金構造基本統計調査」(2024年)によれば平均賃金は前年比3.8%上昇しています。

しかし、物価高の影響を差し引くと実質的な購買力の伸びはわずかで、家計の負担感は依然として解消されていません。

こうした状況下で、将来のライフプラン(住宅購入、教育費、老後資金など)を現在の収入と小規模投資だけで完全にカバーできるかという不安を感じる方は少なくありません。

こうした状況を踏まえ、より積極的な資産形成手段として注目されているのが区分マンション投資です。

「区分投資」という選択肢:小規模投資家が知るべき可能性

区分投資とは何か?

区分投資とは、マンションの一室を購入し、賃貸に出すことで家賃収入を得る不動産投資の形態です。

「区分所有」という名称は、マンション全体ではなく特定の一室のみを所有することに由来します。

少額で始められる不動産投資クラウドファンディングとの違いは、実際に不動産を所有することで、より直接的なオーナーシップと安定した収益が得られる点にあります。

また、資産としての実物性があるため、インフレ対策としての効果も期待できます。

区分投資がもたらす具体的なメリット

(1)安定した家賃収入

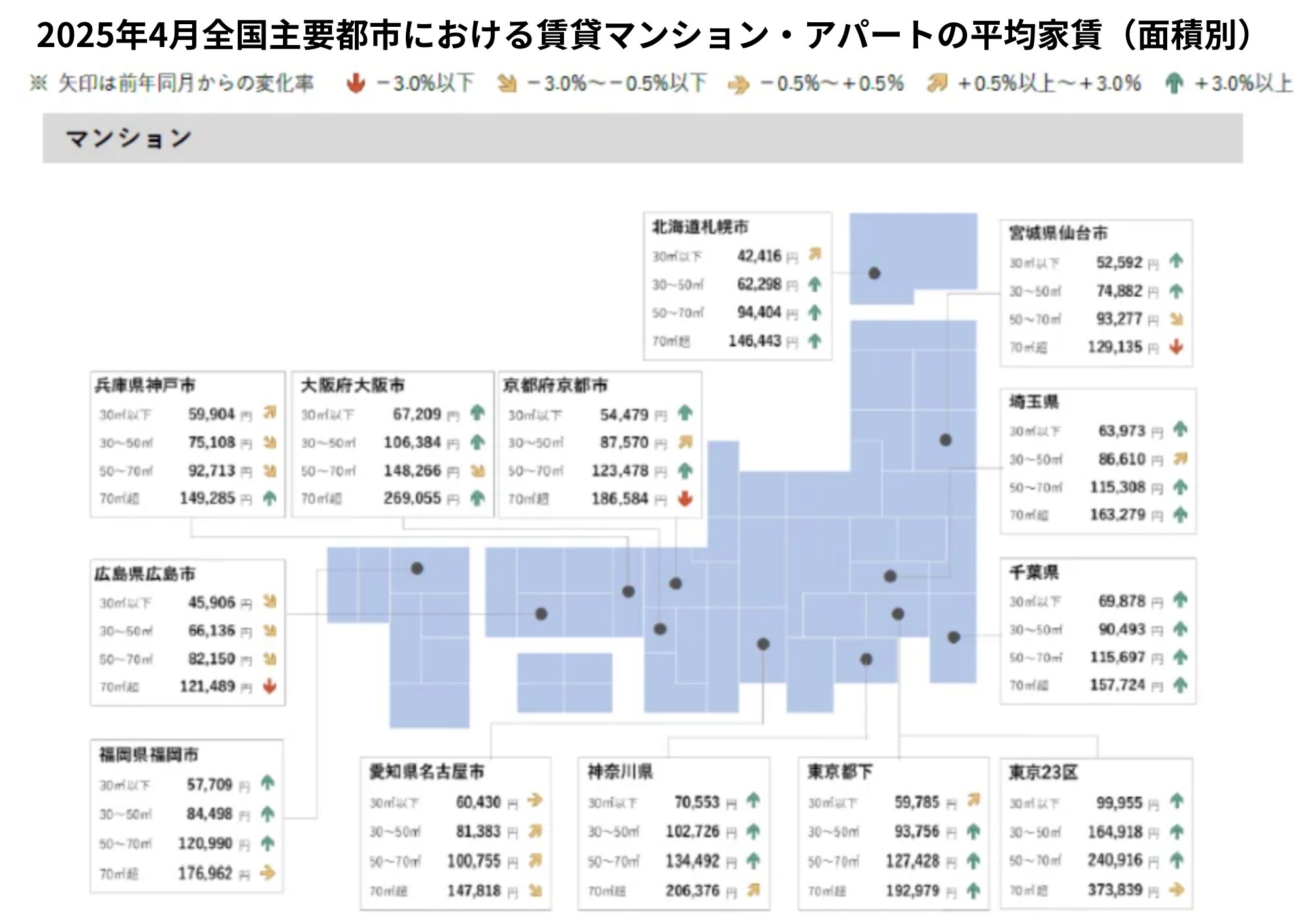

出典:2025年4月 全国主要都市の「賃貸マンション・アパート」募集家賃動向(アットホーム株式会社)

都市部では賃貸需要が安定しており、継続的な収入源として機能します。

アットホーム株式会社の「全国主要都市の賃貸マンション・アパート募集家賃動向」(2025年4月)によると、首都圏5エリア(東京23区・東京都下・神奈川県・埼玉県・千葉県)および福岡市の計6エリアがほぼ全ての面積帯で前年同月を上回っており、家賃上昇傾向が継続しています。

特に福岡市は、生活コストが東京・大阪などに比べて低く、コンパクトで効率のよい都市構造も魅力です。

こうした条件から、長期的な居住を希望する入居者が多く、空室率の低下や家賃下落リスクを抑えられることが強みとなっています。

年間の家賃収入は物件価格の4~6%程度が期待でき、例えば3,000万円の物件であれば年間120~180万円の収入が見込めます。

これは月10~15万円の安定収入に相当します。

(2)レバレッジ効果

区分投資の最大の特徴は、金融機関からの融資を活用することで、自己資金以上の大きな資産を運用できることです。

例えば、300万円の自己資金で3,000万円の物件を購入できれば、実質的に10倍のレバレッジ効果を得ることができます。

これにより資産形成のスピードを大幅に加速させることが可能で、「少額の自己資金で、数千万円規模の資産を動かせる」という投資効率の高さが魅力です。

(3)インフレ対策

物価上昇に伴い、不動産価値や家賃収入も上昇する傾向にあり、インフレヘッジとして機能します。

国土交通省や不動産関連の調査によれば、東京都心をはじめとする一部の都市部で住宅価格が数%程度上昇しています。

金利が極めて低い現金や預金に比べ、不動産投資は有効なインフレ対策として注目されています。

(4)節税効果

減価償却費やローン金利などを経費として計上できるため、所得税・住民税の負担軽減が期待できます。

例えば、年間家賃収入150万円の物件の場合、経費や減価償却費の内容、個人の所得税率により異なりますが、年間数十万円程度の節税効果が見込まれるケースがあります。

(5)生命保険効果

団体信用生命保険(団信)に加入することで、万が一の際にはローン残債が免除され、物件が家族に残せる資産となります。

これは実質的に生命保険としての機能を果たし、別途生命保険料を削減できる可能性もあります。

区分投資へのステップアップ:何を準備し、どう進めるか

ステップ1:長期投資効果の比較シミュレーション

区分投資を検討する前に、まず長期的な資産形成効果を具体的な数値で比較してみましょう。

以下は30年間での資産形成シミュレーションです。

【パターンA】NISA積立投資の場合

・月5万円の積立投資(年間60万円)

・想定年利:4%

・30年後の資産額:約3,470万円

・投資元本:1,800万円、運用益:約1,670万円

【パターンB】区分マンション投資の場合

・物件価格:3,000万円(自己資金500万円、ローン2,500万円)

・想定家賃収入:月12万円(年144万円)

・ローン返済:月8万円(年96万円)

・30年後のローン完済時:物件価値2,000万円(現在価格の約67%と想定)

・30年間の累計キャッシュフロー:1,440万円

・合計資産:約3,440万円

【重要な注意点】

このシミュレーションは理想的な条件を前提としており、実際には以下のリスクがあります。

・空室リスク(3~5年に1回程度、1~2ヶ月の空室が発生すると想定した場合、年収入への影響は約2.4~8万円程度、年間1~2ヶ月の空室で年収入は約12~24万円減少)

・大規模修繕費用(10~15年ごとに50~100万円程度)

・金利上昇リスク(金利1%上昇で月返済額約1万円増加)

・物件価値下落リスク

【結論】

単純な資産額では積立投資が若干有利ですが、投資元本に大きな差がある点も重要な比較ポイントです。

投資元本の比較

・NISA積立投資:1,800万円(自己資金で全額投資)

・区分マンション投資:500万円(自己資金のみ)

区分マンション投資の最大の特徴は、入居者の家賃収入でローン返済を行い、自己資金500万円で3,000万円の資産を形成できるレバレッジ効果にあります。

つまり、実質的に「他人のお金で資産を築く」仕組みを活用できます。

一方、NISA積立投資は自己資金1,800万円を全額投資に回す必要があり、この資金をすべて用意できるかという現実的な課題もあります。

区分投資にはさらに節税効果、インフレヘッジ効果、生命保険効果などの付加価値があります。

重要なのは、ご自身のリスク許容度とライフプランに合った選択をすることです。

ステップ2:情報収集と知識の習得

区分投資を成功させるには、不動産経済、税制、法律などの基礎知識が不可欠です。

信頼できる情報源として、以下を活用しましょう。

・国土交通省の「不動産市場動向調査」

・各自治体の人口動態データ

・金融機関の不動産投資セミナー

・不動産投資に関する専門書籍

特に税制面では、減価償却や経費計上のルールを正確に理解することが重要です。

ステップ3:自己資金と資金計画の検討

頭金や諸費用として、物件価格の10~20%程度の自己資金が目安となります。

3,000万円の物件であれば300~600万円程度の準備が必要です。

ただし、金融機関からの評価が高い優良物件(立地条件が良い、築浅、管理状況が良好など)であれば、自己資金10万円程度から投資を始められるケースもあります。

これは金融機関が物件の資産価値を高く評価し、フルローンやオーバーローンでの融資を提供する場合があるためです。

ローンについては、現在の金利水準(変動金利で1~2%程度)を踏まえた返済計画を立てることが重要です。

金融機関により条件が異なるため、複数の選択肢を比較検討しましょう。

ステップ4:物件選びのポイント

立地が最も重要で、駅からの距離(徒歩10分以内が理想)、周辺環境、将来性を慎重に評価します。

東京都心や福岡市中心部は引き続き高い賃貸需要が見込まれ、特に福岡市は人口増加率が政令指定都市でトップクラスとなっています。

築年数・構造・設備では、築浅物件ほど融資条件が有利で、管理費・修繕費も抑えられます。RC造(鉄筋コンクリート造)は耐久性と融資期間の面で有利です。

利回りの考え方として、表面利回り(年間家賃収入÷物件価格)だけでなく、管理費・修繕積立金・税金などを差し引いた実質利回りで評価することが重要です。

ステップ5:専門家との連携

信頼できる不動産会社、税理士、司法書士などの専門家ネットワークを構築することが成功の鍵となります。

物件の選定から契約、運用、将来の売却まで、長期的なサポート体制を確保しましょう。

特に税理士との連携により、最適な節税戦略を構築し、投資効果を最大化することができます。

区分投資で注意すべきこと:リスクと対策

区分投資には以下のリスクが存在するため、適切な対策が必要です。

(1)空室リスク

賃借人が見つからない期間は家賃収入が得られません。

対策:立地の慎重な選定、市場相場に適した家賃設定、定期的なリフォームによる物件価値向上。

福岡市中心部では空室率が比較的低いものの、物件の魅力維持が重要です。

(2)家賃滞納リスク

入居者の家賃滞納により収入が不安定になる可能性があります。

対策:家賃保証会社の利用(月額家賃の0.5~1%程度の費用)、入居者審査の徹底。

(3)災害リスク

地震、台風、水害等による物件の毀損リスクがあります。

対策:火災保険、地震保険への確実な加入。福岡県は比較的自然災害が少ない地域ですが、適切な保険でリスクをカバーしましょう。

(4)金利上昇リスク

融資金利の上昇により返済負担が増加する可能性があります。

対策:固定金利と変動金利の特徴を理解した選択、金利上昇を想定したシミュレーション、繰り上げ返済の検討。

(5)物件価格下落リスク

不動産市場の変動により物件価値が下落する可能性があります。

対策:長期的な視点での投資、人口増加エリアでの物件選択、将来の売却戦略(出口戦略)の事前検討。

あなたの未来を拓く資産形成の次なる一歩

小規模投資で培った知識と経験を活かし、区分投資でさらなる資産形成の加速が可能です。

安定的な家賃収入、レバレッジ効果、節税効果、生命保険効果など、区分投資は多様なメリットを提供する投資選択肢の一つです。

しかし、すべての投資にはリスクが伴います。空室リスク、金利変動リスク、災害リスクなどを十分に理解し、適切な対策を講じることが重要です。

将来の不安を解消し、より豊かな未来を築くために、今こそあなたの資産形成を次のステージに進める時かもしれません。

ただし、最終的な投資判断は必ずご自身で行い、専門家への相談を通じて慎重に検討してください。

まずは情報収集から始めてみませんか?

信頼できる専門家との出会いが、あなたの資産形成の新たな扉を開く第一歩となるでしょう。