なぜ「ふるさと納税+α」が必要なのか?

ふるさと納税の活用は、家計にとって大きなプラスとなります。

しかし、現在の経済環境下で着実に資産を守り、育てていくためには、もう一歩進んだ「+α」の視点が欠かせません。

その理由は、大きく2つのポイントに集約されます。

収入の伸び以上に、物価が上がっているから

多くの方が実感されているように、現在、様々なモノやサービスの値段が上がっています。

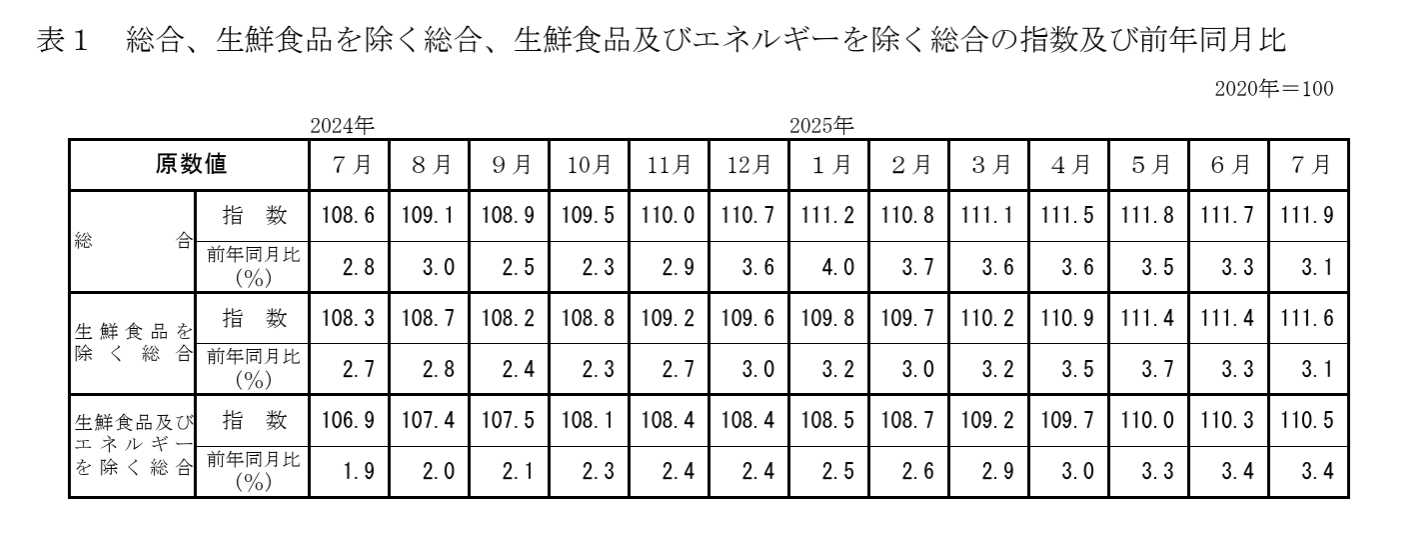

総務省の「消費者物価指数(2025年7月分)」によると、消費者物価指数は前年同月比で3.1%上昇しました。

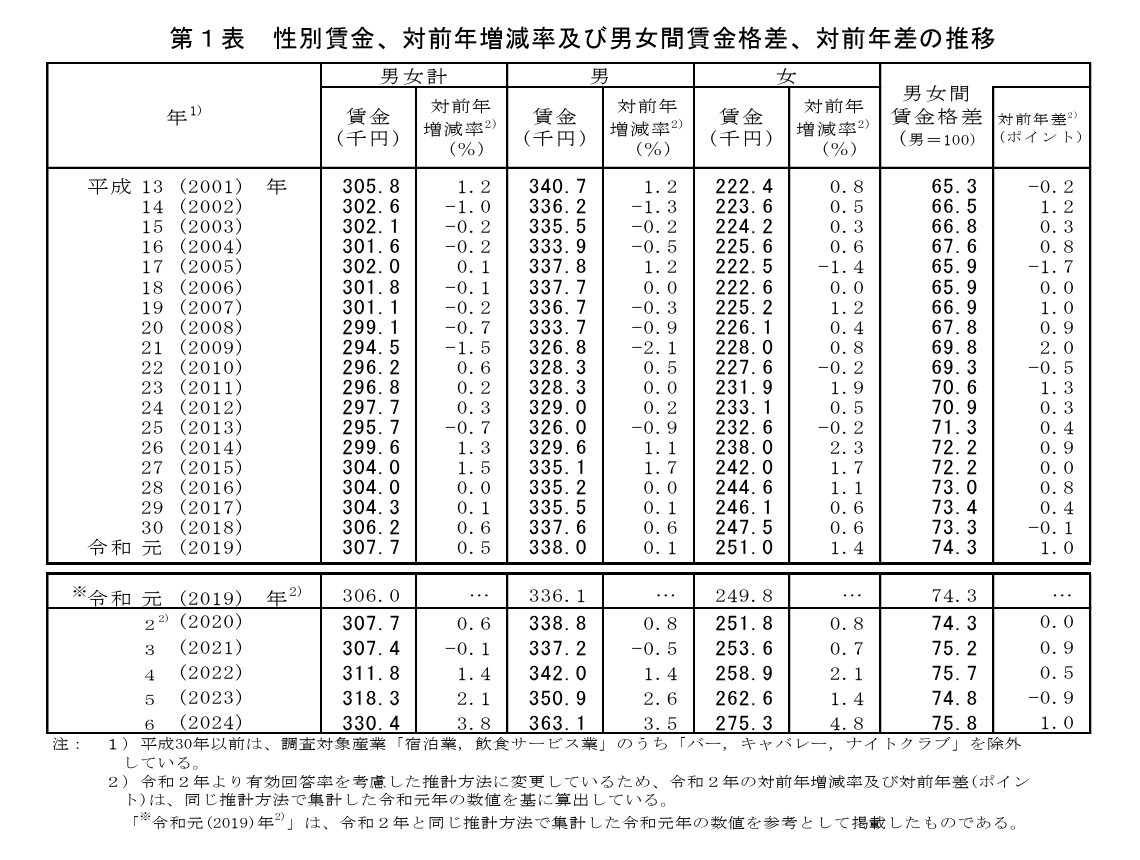

一方で、厚生労働省の調査によれば賃金も上昇傾向にあります。

しかし、物価の上昇スピードに賃金の伸びが追いつかず、実質的な手取りが増えにくい状況が続いています。

このような状況では、制度を賢く活用し、能動的に手取りを増やす工夫が直接的な家計改善につながります。

「貯金」だけでは、お金の価値が下がってしまうから

物価が上昇するということは、言い換えれば、現金の「購買力」がその分だけ下がってしまうことを意味します。

物価上昇率が3%だとすると、これまで100万円で買えていたモノが、1年後には103万円出さなければ手に入らなくなる、ということです。

仮に100万円を銀行に預けていても、現在の金利(大手銀行で年0.2%程度)では、物価の上昇分をカバーすることはできません。

銀行に預けているだけでは、資産の「金額」は変わらなくても、そのお金で買えるモノの量が減ってしまう、つまり「価値」が実質的に目減りしていくのです。

もちろん安全資金としての預貯金は必要ですが、それだけに頼るのではなく、「節税」で手元資金を確保し、その資金をインフレに負けないよう「投資」で育てていくという両輪の考え方が、これまで以上に重要になっています。

会社員・公務員こそ活用したい!節税・非課税制度の「三種の神器」

「節税」と「投資」の両輪が重要であることはご理解いただけたかと思います。

では、具体的にどのような制度を活用すれば良いのでしょうか。

今回は、特に会社員や公務員の方が活用しやすく、効果の高い3つの制度を「三種の神器」としてご紹介します。

それぞれの特徴を理解し、組み合わせて使うことで、資産形成を大きく加速させることができます。

(1)ふるさと納税:地域応援と返礼品が魅力の「寄付金控除」

まず一つ目は、すっかりお馴染みとなった「ふるさと納税」です。

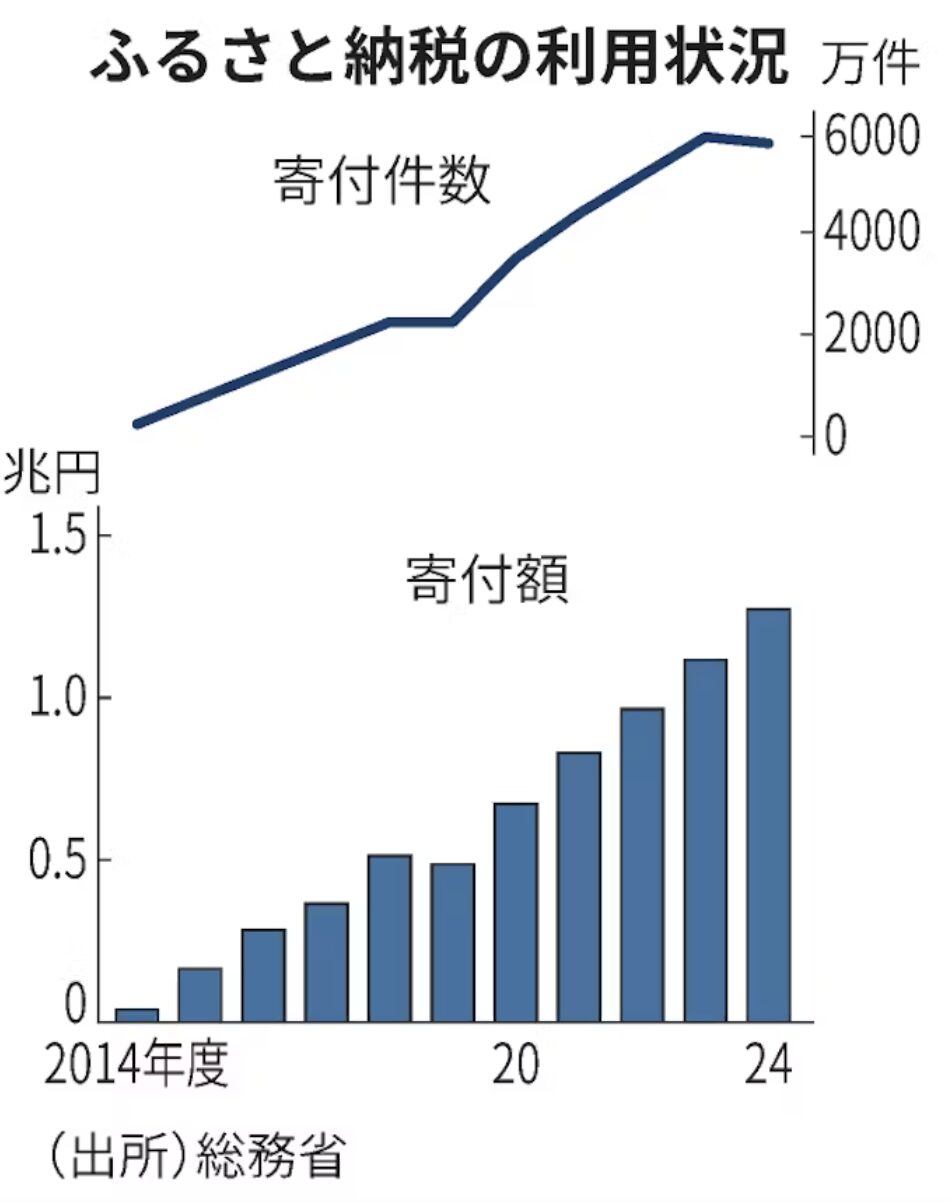

出典:ふるさと納税1.2兆円、5年連続で最高 物価高で返礼品コメに殺到

実質2,000円の自己負担で、応援したい自治体に寄付をしながら返礼品を受け取ることができ、支払った寄付金額に応じて所得税や住民税が控除される仕組みです。

2024年度の受入額は約1兆2,727億円に達するなど、多くの方が活用しています。

その手軽さと分かりやすさから、資産形成や税金を意識するきっかけとして、最初に取り組むべき制度と言えるでしょう。

(2)iDeCo(個人型確定拠出年金):掛金が全額所得控除になる最強の節税ツール

二つ目は、将来の自分の年金を育てる私的年金制度「iDeCo(イデコ)」です。

毎月一定の掛金を積み立て、ご自身で選んだ金融商品で運用し、原則60歳以降に受け取ります。

iDeCoの最大のメリットは、毎月の掛金が全額「所得控除」の対象になる点です。

ふるさと納税が「寄付金控除」であるのに対し、iDeCoは「小規模企業共済等掛金控除」という枠組みで、課税対象となる所得そのものを減らすことができます。

これにより、毎年の所得税と翌年の住民税を直接的に軽減できる、極めて強力な節税効果が期待できます。

(3)新NISA(少額投資非課税制度):運用益が非課税になる資産形成のエンジン

三つ目の神器が、2024年から新しくなった「NISA(ニーサ)」です。

iDeCoが主に「節税」の役割を担うのに対し、NISAは「資産を増やす」段階で真価を発揮します。通常、株式や投資信託の運用で得た利益(分配金や売却益)には約20%の税金がかかりますが、NISA口座内での運用であれば、この利益がまるまる非課税になります。

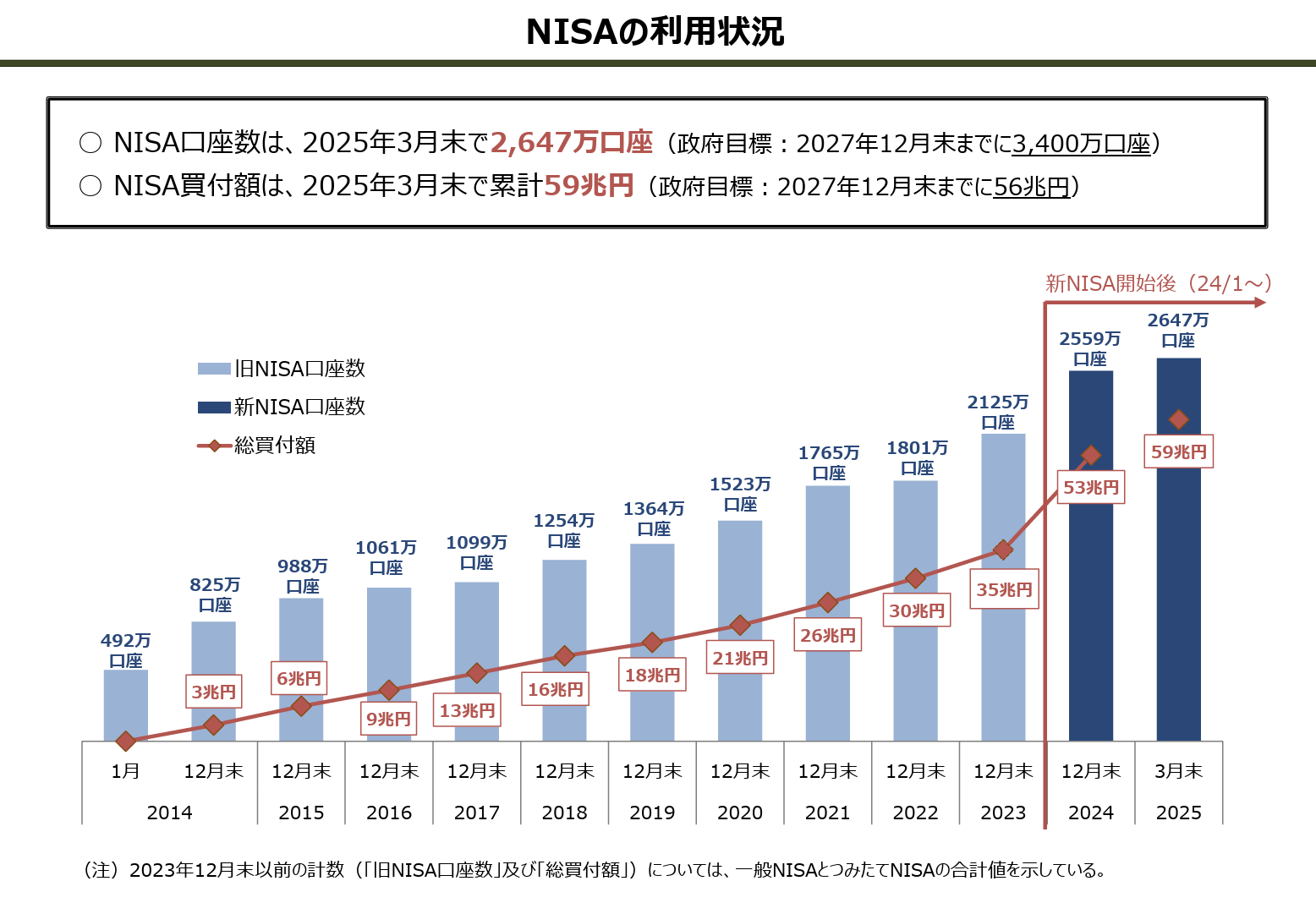

出典:NISAの利用状況

2025年3月末時点でNISA口座数は2,647万口座に達し、多くの人が資産形成の柱として活用し始めています。

つまり、「iDeCoで節税して手元に残ったお金」を「NISAで非課税の恩恵を受けながら増やす」。

この流れこそが、会社員・公務員の方が資産形成を加速させるための黄金リレーなのです。

【年収別シミュレーション】「ふるさと納税+iDeCo」で手取りはいくら増える?

では、この「合わせ技」で具体的にいくら手取りが増えるのでしょうか。

会社員の方に多い2つの年収パターンでシミュレーションしてみましょう。

※所得税率は復興特別所得税を考慮せず、住民税率は一律10%として計算します。

実際の税額は各種控除により変動しますので、あくまで目安としてご覧ください。

Case1:年収500万円(独身・会社員)の場合

独身、または配偶者に収入があり扶養に入れていない(共働き)会社員の方を想定します。

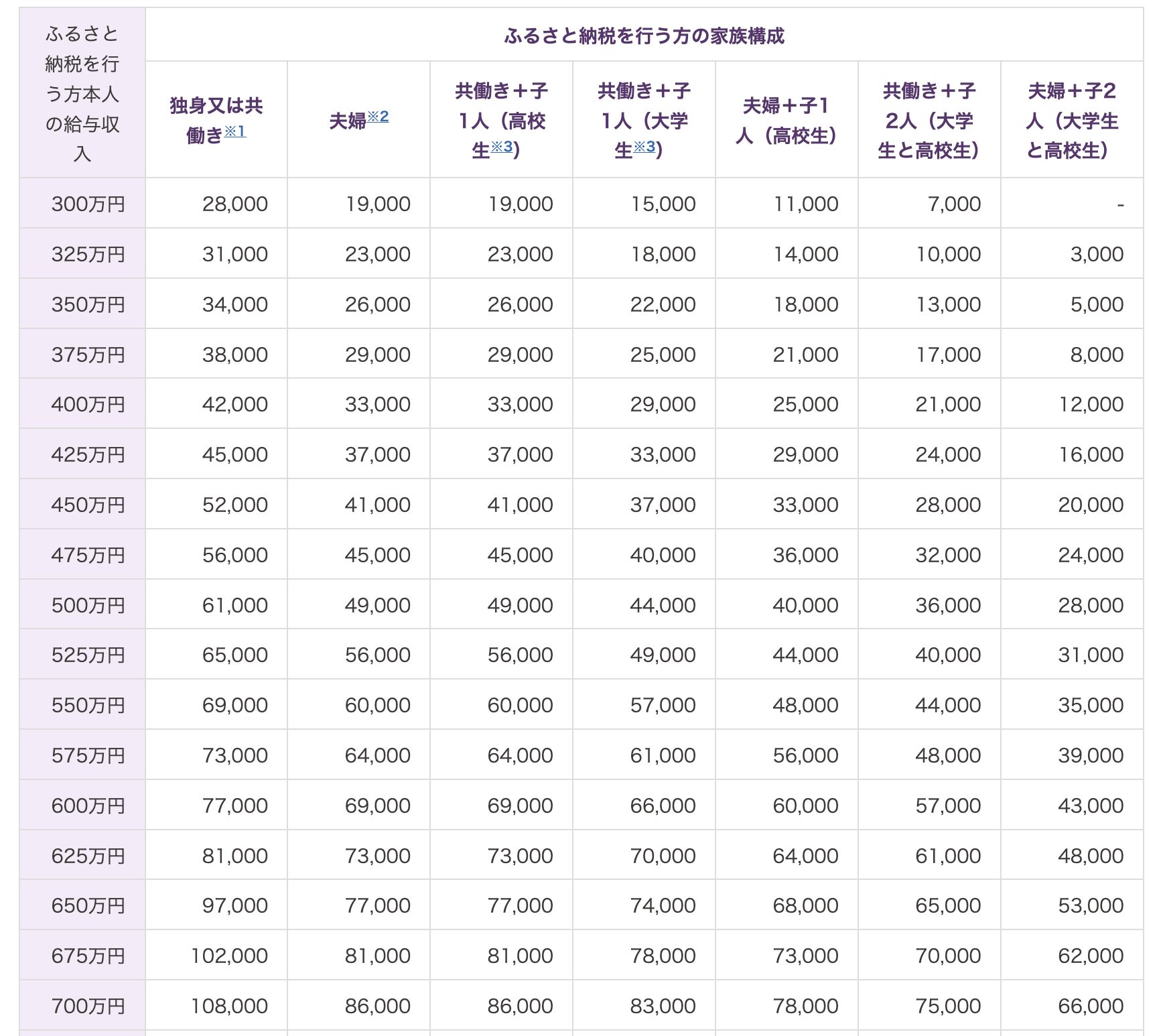

(1)ふるさと納税の上限額

総務省の資料によると、年収500万円・独身の方の控除上限額の目安は61,000円です。

自己負担額2,000円を除いた59,000円が、本来支払うべき税金から控除(還付)されます。

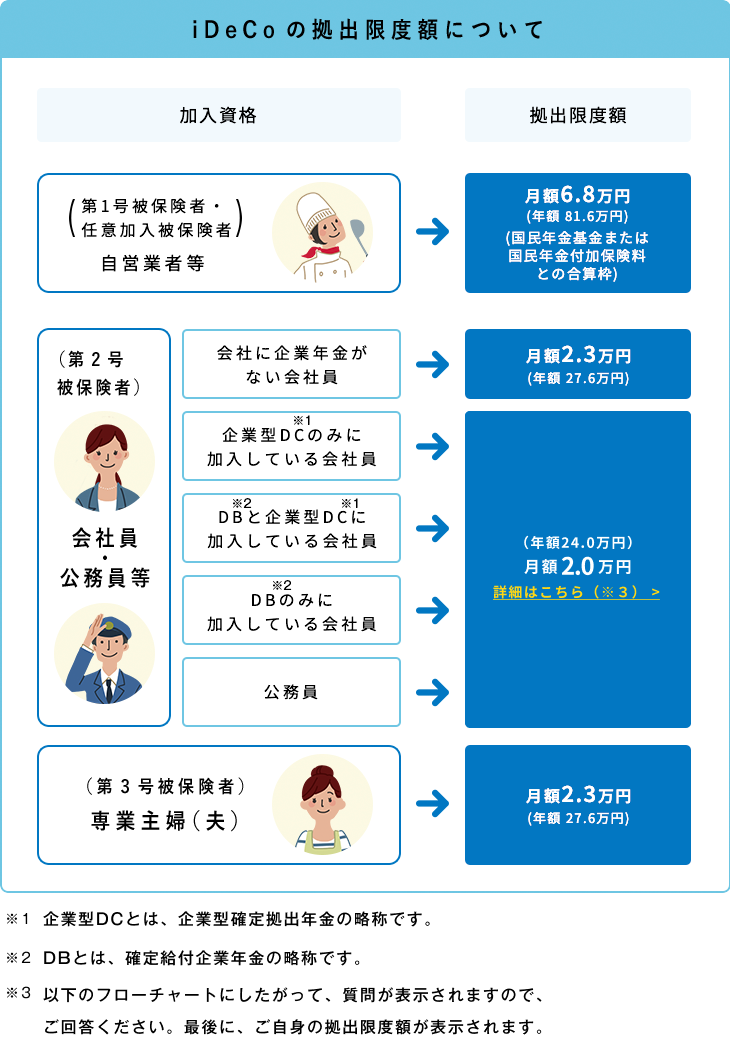

(2)iDeCoの掛金(上限額)

出典:iDeCo(イデコ)をはじめるまでの4つのステップ|加入希望者の方へ

企業年金のない会社員の場合、iDeCoの掛金は上限である月額2.3万円、年間で276,000円を拠出したとします。

この金額が、課税所得から全額控除されます。

(3)年間の税軽減額(合計)

iDeCoによる税金の軽減額は、所得税率を10%と仮定すると以下のようになります。

・所得税の軽減額:276,000円 × 10% = 27,600円

・住民税の軽減額:276,000円 × 10% = 27,600円

・iDeCoによる軽減額 合計:55,200円

これに、ふるさと納税による控除額を合わせると…

59,000円(ふるさと納税) + 55,200円(iDeCo) = 114,200円

年収500万円の方が両方の制度を上限まで活用すると、年間で約11.4万円も手取りが増える計算になります。

月々に換算すると約9,500円。このお金を次の投資の原資とすることができます。

Case2:年収700万円(共働き・子ども1人)の場合

ご自身は年収700万円、配偶者も働いており、高校生のお子さんが1人いる会社員の方を想定します。

(1)ふるさと納税の上限額

前述の総務省の資料から、このケースでの控除上限額の目安は86,000円となります。

自己負担額を除いた84,000円が、税金から控除されます。

(2)iDeCoの掛金(上限額)

こちらも上限の年間276,000円を拠出したとします。

(3)年間の税軽減額(合計)

年収700万円の場合、所得税率が20%になるケースが多いため、ここでは税率20%で計算します。

・所得税の軽減額:276,000円 × 20% = 55,200円

・住民税の軽減額:276,000円 × 10% = 27,600円

・iDeCoによる軽減額 合計:82,800円

ふるさと納税の控除額と合算すると、以下の通りです。

84,000円(ふるさと納税) + 82,800円(iDeCo) = 166,800円

このケースでは、両制度を上限まで活用することで年間約16.7万円、月々にならすと約1.4万円もの資金が生まれます。

教育費など、何かと支出が多い子育て世帯にとって、この金額は決して小さくないはずです。

節税の次へ!生まれたお金を未来の資産に変える方法

シミュレーションで生まれた、年間10万円以上のお金。

これをただ普通預金に置いておくだけでは、せっかくの「合わせ技」の効果が半減してしまいます。

この大切なお金を未来の資産へと育てるために、具体的な2つのアクションをご紹介します。

誰でも今日から始められることばかりですので、ぜひ参考にしてください。

まずは現状把握から。家計を「見える化」して投資原資を知る

最初に行うべきは、投資先を探すことではなく、ご自身の「家計の現状把握」です。

なぜなら、「毎月、何にいくら使っていて、あといくら投資に回せる余裕があるのか」を正確に知らないまま投資を始めると、無理な計画を立ててしまい、長続きしない可能性があるからです。

最近は、銀行口座やクレジットカードを連携させるだけで収支を自動で記録・分析してくれる優秀な家計簿アプリも多数あります。

まずは1ヶ月間試して、ご自身のキャッシュフローを「見える化」することから始めてみましょう。

そうすることで、「節税で生まれた月々1万円」に、「家計の見直しで捻出した5千円」を加え、毎月合計1.5万円を投資に回そう、といった具体的な目標を立てることが可能になります。

少額からスタート。余剰資金を「新NISA」で育てていく

投資に回せる金額が明確になったら、いよいよ資産を「増やす」段階です。その最適な受け皿となるのが、「三種の神器」でもご紹介した「新NISA」です。

大切なのは「長期・積立・分散」という投資の基本原則です。

金融庁のデータによれば、積立・分散投資を長期間(例えば20年間)継続することで、元本割れのリスクが低減される傾向が示されています。

例えば、全世界の株式に連動するインデックスファンドへ毎月1万円を20年間積み立て投資した場合、元本240万円が690万円に成長したというシミュレーション結果もあります。

まずはNISAの「つみたて投資枠」を使い、節税で生まれたお金からコツコツと始めてみませんか。

この小さな一歩が、未来の自分を助ける大きな資産へとつながっていきます。

賢い制度活用を、豊かな未来への第一歩に

今回は、ふるさと納税の制度改正をきっかけに、iDeCoや新NISAを組み合わせた「合わせ技」で家計を改善し、未来の資産を育てる方法について解説してきました。

最後に、この記事の重要なポイントを振り返りましょう。

(1)「+α」の必要性

物価の上昇と、貯金だけでは資産価値が目減りする時代において、ふるさと納税だけでなく、能動的に手取りを増やし、資産を育てる工夫が不可欠です。

(2)節税と非課税の三種の神器

「ふるさと納税」「iDeCo」「新NISA」は、会社員・公務員の方が活用できる強力な制度です。「iDeCoで節税」し、「NISAで非課税で増やす」という流れが資産形成を加速させます。

(3)制度の効果

年収500万円の方のケースでは、ふるさと納税とiDeCoの併用で年間約11.4万円もの資金を生み出せるなど、制度活用の効果は絶大です。

(4)次なる行動

生まれたお金は、まず家計を「見える化」して投資に回せる金額を把握し、新NISAなどを活用して「長期・積立・分散」で育てていくことが重要です。

ふるさと納税は、税金や資産形成について考える絶好の「入り口」です。

しかし、本当のゴールは、そこで得た気づきを次の行動へとつなげ、ご自身の力で豊かな未来を描いていくことにあります。

今回ご紹介した「家計の見える化」は、そのための最も重要な準備です。

節税で生まれたお金を最大化し、投資の原資をさらに増やすためには、日々の支出、特に固定費の見直しが欠かせません。

賢い制度活用と家計管理で、豊かな未来への第一歩を、今ここから踏み出してみませんか。