「将来のために資産を増やしたいけれど、不動産投資は多額の資金が必要そうでハードルが高い」と感じていませんか。不動産投資は、株式投資などと比べて初期費用が大きいイメージがありますが、実際には自己資金が100万円程度からでも始めることが可能です。

大切なのは、必要な費用の内訳を正しく理解し、ご自身の資産状況に合った計画を立てることです。この記事では、不動産投資を始めるために必要な自己資金の目安、具体的な初期費用の内訳、そして自己資金を抑えて賢く投資を始めるためのポイントを分かりやすく解説します。

不動産投資は資産いくらから始められる?

不動産投資を始める際に「資産がいくら必要なのか」は、最も気になる点の一つです。結論から言うと、購入する物件の種類や価格、そして個人の年収や信用力によって大きく異なりますが、必ずしも数千万円といった多額の現金が手元にないと始められないわけではありません。

自己資金の目安は物件価格の15%~30%

多くの金融機関や不動産会社では、不動産投資を始める際の自己資金の目安を「物件価格の15%~30%」程度と設定しています。例えば、2,000万円の物件を購入する場合、300万円~600万円の自己資金を用意できれば、ローンの審査も通りやすく、余裕を持ったスタートが切れるでしょう。

この自己資金は、後述する「頭金」と「諸費用」を合わせた金額を指します。十分な自己資金を用意することで、月々のローン返済額を抑えられ、安定した賃貸経営につながります。

【関連記事】不動産投資の自己資金の目安は?購入可能な物件価格や自己資金なしで投資する方法を解説-不動産LeapUp!|不動産のお役立ち情報メディア

年収500万円からでも不動産投資は可能

不動産投資は富裕層だけのものではありません。実際には、年収500万円以上の会社員や公務員の方が、将来の資産形成のために不動産投資を始めているケースは非常に多いです。金融機関が融資を審査する際には、年収の高さだけでなく、勤務先の安定性や勤続年数といった「個人の信用力(属性)」も重視します。そのため、安定した収入がある方であれば、融資を活用して不動産投資を始めることは十分に可能です。

100万円以下の少額から始める方法

物件価格の15%を用意できない場合でも、不動産投資を諦める必要はありません。物件の種類や不動産会社によっては、自己資金100万円程度から始められるケースもあります。特に、中古のワンルームマンションなどは価格が比較的安価で、金融機関からの評価も得やすいため、少ない自己資金で始めやすい傾向にあります。また、不動産クラウドファンディングのように、1万円単位で不動産に間接的に投資する方法もあり、投資の選択肢は多様化しています。

【関連記事】少額から始められる不動産投資は?種類やメリットを解説!-不動産LeapUp!|不動産のお役立ち情報メディア

不動産投資に必要な自己資金の内訳とは?

不動産投資で「自己資金」という場合、それは大きく分けて「頭金」と「諸費用」の2つを指します。この2つの違いを理解することが、正確な資金計画の第一歩です。

物件購入の頭金

頭金とは、物件の購入代金のうち、ローンを組まずに自己資金で支払う部分のことです。例えば、3,000万円の物件に対し300万円の頭金を入れた場合、残りの2,700万円をローンで借り入れることになります。頭金を多く入れるほど、借入額が減って月々の返済負担が軽くなるため、キャッシュフローに余裕が生まれます。また、金融機関からの信用も得やすくなり、融資審査で有利に働くことがあります。

各種手続きに必要な諸費用

諸費用とは、物件の購入代金とは別に発生する、税金や手数料などのコストの総称です。これらの費用は、原則として現金で支払う必要があります。たとえ物件価格の全額をローンで賄う「フルローン」を組めたとしても、諸費用分の現金は別途用意しなければならないケースがほとんどです。中古物件の場合、諸費用の合計額は物件価格の7%~10%程度が目安となります。

【関連記事】不動産投資の初期費用は5%?かかる費用の種類と安く抑えるコツを教えます!-不動産LeapUp!|不動産のお役立ち情報メディア

【具体例】不動産投資の諸費用一覧

諸費用にはどのようなものが含まれるのでしょうか。ここでは、代表的な8つの費用について解説します。これらの費用を事前に把握し、資金計画に含めておくことが重要です。

不動産会社に支払う仲介手数料

仲介手数料は、物件の売買を仲介した不動産会社に支払う成功報酬です。中古物件の購入では一般的に必要となります。手数料の上限額は法律で定められており、物件価格が400万円を超える場合は段階料率制で、200万円以下の部分は5%、200万円超400万円以下の部分は4%、400万円超の部分は3%(すべて税抜き)となります。または、物件価格が400万円を超える場合の「物件価格×3%+6万円+消費税」という計算式も一般的です。例えば、2,000万円の物件なら、最大で72万6,000円(税込)の仲介手数料がかかります。

参考:建設産業・不動産業:<消費者の皆様向け>不動産取引に関するお知らせ-国土交通省

契約書に必要な印紙税

印紙税は、不動産の売買契約書やローン契約書(金銭消費貸借契約書)など、特定の課税文書に対して課される税金です。契約金額に応じて定められた額の収入印紙を契約書に貼り付けて納税します。例えば、契約金額が1,000万円超5,000万円以下の場合、軽減措置が適用されて1万円の印紙税が必要となります(2027年3月31日まで)。

参考:No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置|国税庁

物件の登記にかかる費用

不動産を購入すると、その所有権が自分のものであることを法的に証明するために登記手続きが必要です。この登記には「登録免許税」という税金がかかります。また、ローンを組む場合は、金融機関が物件を担保に設定するための「抵当権設定登記」も必要です。これらの手続きは司法書士に依頼するのが一般的であり、登録免許税の実費に加えて、司法書士への報酬(3万円~10万円程度、手続きの複雑さにより異なる)も支払います。

ローン契約に伴う手数料や保証料

不動産投資ローンを利用する際には、金融機関に対して事務手数料を支払う必要があります。相場は借入額の1%~3%程度です。また、万が一返済が滞った場合に備えて、保証会社の利用を求められることもあります。その際に支払うのが保証料で、こちらも借入額や返済期間によって変動します。

火災や地震に備える保険料

ローンを組む際、金融機関からは火災保険への加入が必須条件とされることがほとんどです。火災や自然災害から大切な資産を守るために不可欠な費用です。建物の構造や補償内容によって保険料は異なりますが、ワンルームマンションであれば年間数千円から2万円程度が一般的です。地震による損害は火災保険の対象外となるため、必要に応じて地震保険への加入も検討しましょう。

物件取得時に課される不動産取得税

不動産取得税は、土地や建物を購入した際に一度だけ課される地方税です。物件を取得してから半年後くらいに都道府県から納税通知書が届きます。購入時の諸費用とは別に、後から支払いが必要になるため、忘れずに資金計画に含めておくことが大切です。税額は物件の固定資産税評価額に基づいて計算されます。

固定資産税や都市計画税の清算金

固定資産税と都市計画税は、毎年1月1日時点の不動産所有者に課される税金です。年の途中で物件を購入した場合、引き渡し日から年末までの分を日割りで計算し、売主に支払うのが一般的です。これも物件購入時の決済の際に「清算金」として支払います。

自己資金の金額別で購入できる物件の目安

用意できる自己資金の額によって、投資対象となる物件の選択肢は変わってきます。ここでは、自己資金の金額別に、どのような物件が購入の目安になるかを見ていきましょう。

| 自己資金額 | 購入可能な物件価格の目安 | 購入可能な物件の例 |

| 100万円~300万円 | 100万円~1,500万円 | 区分マンション(不動産会社保有物件・頭金0円の場合のみ) |

| 500万円 | 2,500万円~3,300万円 | 都心部の中古ワンルームマンション、地方の中古アパート |

| 1,000万円以上 | 3,700万円~5,900万円 | 都心部の新築・中古マンション、一棟アパート |

自己資金100万円~300万円の場合

自己資金が100万円から300万円程度の場合、主なターゲットは地方都市や都心から少し離れたエリアの中古ワンルームマンションとなります。物件価格としては、100万円では300万円~600万円程度、300万円では1,000万円~2,000万円程度が目安です。この価格帯の物件は利回りが比較的高い傾向にありますが、賃貸需要が安定しているエリアかどうかを慎重に見極める必要があります。

自己資金500万円の場合

500万円の自己資金があれば、選択肢は大きく広がります。都心部へのアクセスが良いエリアの中古ワンルームマンションや、地方であれば小規模な中古一棟アパートも視野に入ってきます。物件価格の目安は2,500万円から3,300万円程度です。自己資金の比率を高めてローン返済の負担を減らし、安定した経営を目指す戦略も取りやすくなります。

自己資金1000万円以上の場合

自己資金が1,000万円以上ある場合、都心部の新築・中古マンションや、規模の大きい一棟アパート・マンションなど、幅広い物件が投資対象となります。複数の物件を所有してリスクを分散したり、より収益性の高い物件を狙ったりすることも可能です。ただし、借入額も大きくなるため、より慎重な資金計画とリスク管理が求められます。

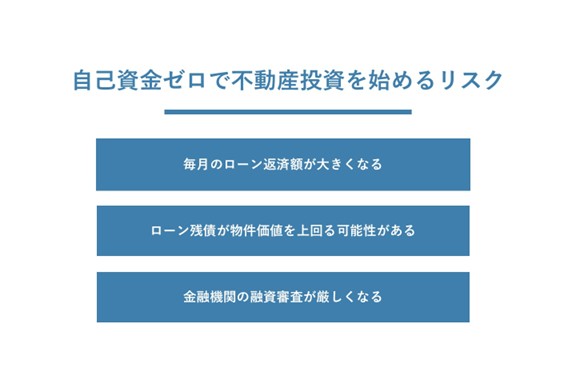

自己資金ゼロで不動産投資を始めるリスク

「自己資金ゼロ」「フルローン可能」といった言葉を聞くと、非常に魅力的に感じるかもしれません。しかし、自己資金をほとんど用意せずに不動産投資を始めることには、相応のリスクが伴います。安易に決断する前に、デメリットを十分に理解しておきましょう。

毎月のローン返済額が大きくなる

自己資金がないということは、物件価格のほぼ全額をローンで借り入れることを意味します。借入額が大きくなれば、当然ながら毎月の返済額も高額になります。家賃収入から経費を差し引いた後の手残りの現金(キャッシュフロー)が少なくなり、場合によってはマイナスになる可能性もあります。空室が発生したり、急な修繕費が必要になったりした際に、自己資金から補填できず、経営が行き詰まるリスクが高まります。

ローン残債が物件価値を上回る可能性がある

特に、諸費用まで含めてローンを組む「オーバーローン」の状態では、購入直後からローン残高が物件の売却価格を上回る「残債割れ」のリスクが高まります。この状態では、物件を売却してもローンを完済できず、差額を現金で補填しなければなりません。資金繰りが悪化しても、簡単に物件を売却して損切りすることが難しくなる可能性があります。

金融機関の融資審査が厳しくなる

近年、不動産投資への融資審査は厳格化する傾向にあります。十分な自己資金を用意できる投資家は、計画性があり返済能力が高いと評価されます。逆に、自己資金がほとんどない場合、金融機関は貸し倒れリスクを懸念し、審査のハードルを上げます。結果として、希望する条件での融資が受けられなかったり、通常より高い金利を提示されたりする可能性があります。

自己資金を抑えて不動産投資を始めるポイント

リスクを理解したうえで、できるだけ自己資金を抑えて不動産投資を始めたいと考える方もいるでしょう。その場合、以下の3つのポイントを押さえることが成功の鍵となります。

資産価値の高い物件を選ぶ

少ない自己資金で融資を受けるためには、金融機関から「この物件なら安定した収益が見込め、担保としての価値も高い」と評価してもらうことが不可欠です。資産価値の高い物件とは、具体的には、駅から近い、周辺の生活環境が整っている、将来的な人口増加が見込めるなど、賃貸需要が長期的に安定している物件を指します。このような物件は価格が下落しにくく、金融機関も安心して融資をしやすくなります。

ご自身の信用力(属性)を活用する

金融機関は、物件の価値だけでなく、ローンを申し込む本人の返済能力も厳しく審査します。年収が高く、勤続年数が長いほど「信用力が高い」と評価され、有利な条件で融資を受けられる可能性が高まります。ご自身の信用力に自信がある場合は、それを最大限に活用することで、自己資金が少なくても融資を引き出すことが可能です。

【関連記事】不動産投資するのに必要な年収は?ローンを利用する際に属性評価を高める対策を紹介!-不動産LeapUp!|不動産のお役立ち情報メディア

信頼できる不動産投資会社をパートナーにする

不動産投資の成功は、良いパートナーである不動産会社を見つけられるかどうかにかかっています。特に初心者の場合、物件選びから資金計画、融資の相談、購入後の賃貸管理まで、一貫してサポートしてくれる経験豊富な会社を選ぶことが重要です。信頼できる会社は、独自の金融機関との提携ルートを持っていることも多く、個人の状況に合わせた最適な融資プランを提案してくれます。

【関連記事】不動産投資を始めるならどこに相談すれば良い?初心者におすすめの相談先とは-不動産LeapUp!|不動産のお役立ち情報メディア

まとめ

不動産投資を始めるために必要な資産は、物件価格の15%~30%が目安とされていますが、個人の状況や物件の選び方次第で、100万円程度の自己資金からでも十分に始めることが可能です。重要なのは、頭金や諸費用といった必要なコストを正確に把握し、無理のない資金計画を立てることです。自己資金が少ない場合は、資産価値の高い物件を選び、ご自身の信用力を活かし、信頼できるパートナーを見つけることで、成功の確率を高めることができます。この記事を参考に、ご自身にとって不動産投資が現実的な選択肢であるか、じっくりと検討してみてください。