「初めて家を購入しようと考えているけれど、何から手をつけて良いか分からず不安を感じている」とお悩みの方に向けて、家購入の全体的な流れを解説します。この記事では、資金計画から物件探し、住宅ローン審査、そして引き渡しまでの手順をステップごとにわかりやすく紹介しています。

最後まで読むと、いつまでに何をすべきかが明確になり、安心してマイホーム選びを進められるようになります。家の購入は、まず無理のない予算を決める資金計画から始めることが重要です。一緒に理想の住まいを手に入れるための第一歩を踏み出してみませんか。

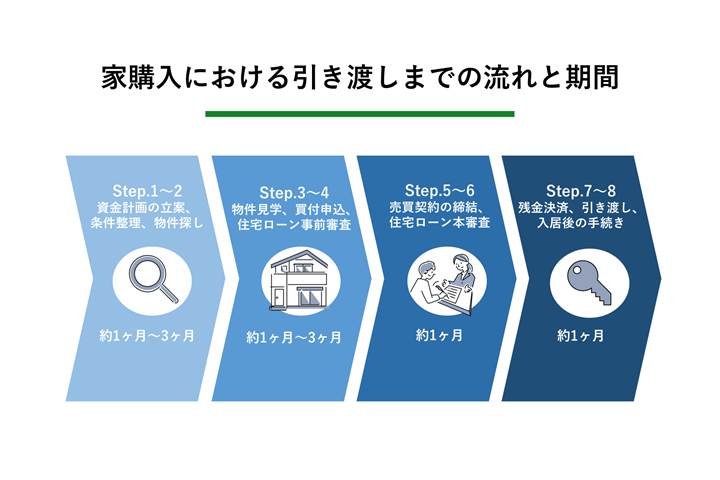

初めての家購入における全体的な流れと期間の目安

家を購入する際は、情報収集から引き渡しまで複数のステップを順に進めていくことになります。

以下に各ステップの主な内容と期間の目安をまとめましたので、まずは全体像を把握しておきましょう。

家購入にかかる期間は平均して約半年から一年

家を購入しようと思い立ってから、実際に新しい住まいに引っ越すまでには、一般的に半年から一年ほどの時間がかかると言われています。インターネットでの情報収集や物件見学に数ヶ月を費やし、希望の物件が見つかった後も契約から引き渡しまでに二ヶ月から三ヶ月ほど必要です。

もちろん、運良くすぐに理想の物件が見つかれば数ヶ月で完了するケースもあります。しかし、大きな買い物であるため、焦って決断すると後悔につながる恐れがあります。余裕を持ったスケジュールを組むことが大切と言えるでしょう。ご自身の仕事やご家族の生活のペースに合わせて、無理なく進めていくことが安心への第一歩に繋がります。

新築や中古など物件種別による流れの違い

購入する物件がマンションか戸建てか、新築か中古か、あるいは建売住宅か注文住宅かによって、細かな手順や期間は異なります。すでに完成している建売住宅や中古物件の場合は、契約から引き渡しまでの期間が比較的短く済む傾向にあります。

一方で、これから建物を建築する注文住宅や未完成の新築マンションでは、設計の打ち合わせや建築の期間が加わるため、一年以上の長期間を要することも少なくありません。それぞれの特徴を理解した上で、ご家族のライフプランに合った物件種別を選ぶことが大切です。

【関連記事】マンションと戸建てはどっちがいい?購入費用・資産価値・住みやすさを比較 – 不動産Leap Up!|不動産のお役立ち情報メディア

ステップ1と2:資金計画の立案から希望条件の整理

家づくりの第一歩は、現在の家計状況を把握し、無理のない予算を設定することから始まります。予算が決まったら、次に住みたいエリアや間取りなどの希望条件を整理していく段階に入ります。お金と希望のバランスを取ることが、後悔しない家選びの鍵となります。

| 費用の種類 | 主な内訳 | 目安の金額 |

|---|---|---|

| 頭金(自己資金) | 物件価格の一部を現金で支払うもの | 物件価格の10%〜20%程度 |

| 諸費用 | 登記費用、仲介手数料、ローン借入費用など | 新築マンション・注文住宅:物件価格の3%〜6%程度 中古住宅・建売住宅:物件価格の6%〜9%程度 |

| 手付金 | 契約時に売主に支払う前払い金 | 物件価格の5%〜10%程度 |

自己資金と住宅ローンの借入可能額を把握する

物件を探し始める前に、まずは自分たちがどれくらいの金額の家を買えるのかを知ることが重要です。手元にある貯金の中から頭金として出せる自己資金の額と、金融機関から借り入れられる住宅ローンの目安を計算します。

このとき、借りられる額の満額を予算にするのではなく、毎月無理なく返済できる額から逆算することが安全な計画の立て方と言えます。将来の教育費や老後資金なども見据えて、長期的な視点で家計をシミュレーションしてみると良いでしょう。

正確な予算が定まることで、物件選びの基準が明確になります。ご自身での計算が難しい場合は、ファイナンシャルプランナーなどの専門家に相談するのも一つの方法です。

【関連記事】4000万円の家を買うには年収いくら必要?無理なく返済するコツを紹介 – 不動産Leap Up!|不動産のお役立ち情報メディア

エリアや間取りの優先順位を決めて物件を探す

予算が明確になった後は、どのような家に住みたいのかという希望条件を具体的に洗い出していきます。通勤や通学に便利な駅からの距離、周辺の商業施設や公園の有無、必要な部屋数や広さなど、家族それぞれの希望を出し合うことが大切です。

すべての条件を満たす物件を見つけることは非常に難しいため、あらかじめ「これだけは譲れない」という優先順位を決めておくことをおすすめします。優先順位が整理できたら、不動産ポータルサイトを活用したり、地元の不動産会社に相談したりして、実際の物件情報を集め始めます。少しずつ希望を絞り込んでいくことで、理想の住まいに近づいていくはずです。

ステップ3と4:物件見学から買付証明書の提出

気になる物件を見つけたら、実際に現地へ足を運んで見学を行います。物件の状態や周辺環境に納得できたら、購入の意思を示すための書面を提出して申し込みの手続きへと進みます。この段階から、具体的な契約に向けた動きが活発になっていきます。

| チェック項目 | 具体的な確認ポイント |

|---|---|

| 室内の状態 | 日当たり、風通し、天井の高さ、生活動線の使いやすさ |

| 建物の外観 | 外壁のひび割れ、基礎部分の状態、駐車場の広さ |

| 周辺環境 | 最寄り駅までの実際の徒歩時間、スーパーや病院の有無、昼夜の騒音 |

実際の物件を見て周辺環境や日当たりを確認する

インターネット上の写真や間取り図だけでは分からない情報を得るために、現地での物件見学は非常に重要な工程となります。室内に入った際の日当たりや風通し、生活動線の使いやすさなどを、自分の目でしっかりと確認します。

また、建物の中だけでなく、周辺の騒音や交通量、スーパーまでの距離など、実際の暮らしをイメージしながら歩いてみることも大切です。平日と休日、あるいは昼と夜で街の雰囲気が変わることもあるため、時間を変えて複数回訪れてみるのも良い確認方法と言えるでしょう。現地に足を運ぶことで、図面からは読み取れない空気感や暮らしやすさを実感できるかもしれません。

購入意思を示す買付証明書を提出する

見学を重ねて「この家を買いたい」という物件に出会えたら、不動産会社を通じて売主へ買付証明書を提出します。

買付証明書とは、希望する購入価格や契約の時期などの条件を記載し、正式に購入の意思を伝えるための書類です。ただし、買付証明書の提出自体には法的な拘束力はなく、万が一キャンセルしたとしても違約金などは発生しません。とはいえ、売主との信頼関係に関わるため、ご家族で十分に検討した上で提出することが求められます。

また、買付証明書の提出と前後して、金融機関に住宅ローンの事前審査(仮審査)を申し込んでおくことをおすすめします。事前審査とは、年収や勤務先などの基本的な情報をもとに、金融機関が融資の可否をおおまかに判断する手続きです。

審査結果は早ければ数日程度で出ることが多く、この段階で借入可能額の目安を把握できるため、その後の売買契約へスムーズに進みやすくなります。事前審査の承認を得ていることで、売主に対しても資金面での裏付けを示すことができ、購入交渉を有利に進められる場合もあるでしょう。

ステップ5と6:不動産売買契約から住宅ローン本審査

買付証明書を提出して条件がまとまると、いよいよ正式な不動産売買契約を結びます。契約の締結後は、金融機関に対して住宅ローンの本審査を申し込み、融資の最終的な承認を得るための手続きを進めていきます。

| 必要な手続き | 提出・用意する主な書類 |

|---|---|

| 不動産売買契約 | 本人確認書類、実印、印鑑証明書、手付金、収入印紙 |

| 住宅ローン本審査 | 住民票、源泉徴収票などの収入証明書、物件に関する資料、身分証明書 |

宅地建物取引士による重要事項説明と契約締結

不動産売買契約の前には、宅地建物取引業者が宅地建物取引士を通じて、契約内容や物件に関する重要事項を買主へ説明します。重要事項説明書には、物件の権利関係や法的な制限、契約解除時の違約金など、購入にあたって非常に大切な情報が記載されています。専門用語が多く難しく感じるかもしれませんが、分からないことがあれば遠慮なく質問し、内容を十分に理解してから署名・捺印することが重要です。

説明に納得できたら、売主と買主の双方が売買契約書に署名・捺印することで契約が成立し、買主から売主へ手付金を支払います。手付金は一般的に物件価格の5~10%程度となり、後日物件価格の一部として充当されることになります。

住宅ローンの本審査と金銭消費貸借契約を結ぶ

売買契約が無事に完了した後は、事前に承認を得ていた金融機関へ住宅ローンの本審査を申し込みます。事前審査よりもさらに詳細な書類の提出が求められ、個人の信用情報や物件の担保価値などが厳密に審査されることになります。

本審査の承認が下りるまでには、通常一週間から二週間程度の期間が必要です。無事に審査を通過したら、金融機関との間で住宅ローンの借り入れに関する金銭消費貸借契約を結びます。これにより、物件の引き渡し日に必要な資金が融資されることが確定します。

ここまで来ると、マイホームの取得が現実の大きな目標として見えてくるはずです。

ステップ7と8:残金決済から引っ越しと入居後の手続き

いよいよ家の購入手続きも最終段階に入ります。住宅ローンの融資金が実行されて物件の代金を支払い、鍵を受け取って新しい生活をスタートさせます。入居後にもいくつか重要な手続きが残っているため、忘れずに対応することが求められます。

| 手続きのタイミング | 必要な主な手続き |

|---|---|

| 引き渡し日当日 | 残金の支払い、鍵の受け取り、所有権移転登記、所有権保存登記の手配 |

| 引っ越し前後 | 住民票の移動、ライフラインの開通と住所変更の手続き |

| 入居した翌年 | 住宅ローン控除を受けるための確定申告 |

残金の支払いと鍵の受け取りおよび所有権移転登記

金融機関から融資された住宅ローンのお金を使って、物件の残代金を売主の口座へ振り込みます。この決済手続きは、買主と売主、不動産会社、そして司法書士が集まって金融機関の窓口で行われることが一般的です。代金の支払いが完了したことを確認した後、売主から新居の鍵や保証書などの関連書類が引き渡されます。

同時に、司法書士が法務局で登記手続きを行います。中古物件では所有権移転登記、新築でまだ所有権の登記がされていない建物では所有権保存登記など、物件の状態に応じた登記が行われます。この手続きを終えることで、晴れて物件がご自身のものとして法的に認められます。新しい人生の門出となる、非常に達成感のある瞬間と言えるでしょう。

引っ越し後の住民票の移動と住宅ローン控除の申告

鍵を受け取った後は、いよいよ新居への引っ越し作業が始まります。入居に合わせて、市区町村の役所で住民票の移動手続きを行い、電気やガス、水道などのライフラインの使用開始手続きを済ませます。さらに、住宅ローン控除の適用を受けるためには、家を購入した翌年の二月から三月にかけて、確定申告を行う必要があります。

これは、住宅ローン残高に応じて所得税が還付される「住宅借入金等特別控除」を利用するための大切な手続きです。会社員の方であっても初年度はご自身で確定申告を行う必要があるため、あらかじめ売買契約書などの必要書類を大切に保管しておくことをおすすめします。税金の負担を軽くするための重要なステップとなります。

【関連記事】マンション購入で使える補助金・減税制度を紹介!適応する注意点を解説! – 不動産Leap Up!|不動産のお役立ち情報メディア

住宅金融支援機構のデータに見る家購入の実例

家を購入する際、他の人がどれくらいの予算や自己資金を用意しているのかは非常に気になるところです。

ここでは、公的なデータに基づいた実際の家購入の資金計画事例を紹介します。客観的な数値を参考にすることで、ご自身の計画が現実的かどうかを見直す助けとなるでしょう。

| 物件の種別 | 所要資金の全国平均 | 用意した自己資金の全国平均 |

|---|---|---|

| 建売住宅 | 約3,719万円 | 約318万円 |

| 中古マンション | 約3,157万円 | 約529万円 |

| 注文住宅(土地付き) | 約4,694万円 | 約450万円 |

住宅購入の資金計画において、国土交通省と財務省の共管する独立行政法人住宅金融支援機構が毎年公表している「フラット35利用者調査」は非常に参考となる一次情報です。

この調査データによると、2022年度の建売住宅購入者の全国平均所要資金は約3,719万円でした。そのうち手元から用意した自己資金の平均は約318万円となっており、物件価格のおおよそ一割弱を自己資金で賄っている事実が読み取れます。また、中古マンションの場合、所要資金の全国平均は約3,157万円、自己資金は約529万円という結果が出ています。

このように、多くの方が住宅ローンを活用しながらも、一定の自己資金を準備して計画的に購入を進めていることが分かります。こうした公的データを参考にしながら、無理のない範囲でご自身の資金計画を組み立てていくことが安全な家づくりにつながると考えられます。

【関連記事】マンション購入の初期費用はいくら?内訳と相場を徹底解説

家購入の流れで失敗しないための注意点

家は人生で大きな買い物の一つと言われるため、手続きを進める中で思わぬ落とし穴にはまることは避けたいものです。

ここでは、購入の各ステップにおいて気をつけるべきポイントを解説します。事前に注意点を把握しておくことで、トラブルを未然に防ぐことができるでしょう。

不動産会社の担当者とのコミュニケーションを重視する

家探しにおいて、不動産会社の担当者はパートナーとも言える存在となります。希望条件に合った物件を提案してくれたり、売主との価格交渉を代行してくれたりするなど、その役割は非常に大きいです。

そのため、担当者とは密にコミュニケーションを取り、ご自身の希望や不安に思っていることを正直に伝えることが重要です。万が一、連絡が遅かったり、質問に対する回答が不明瞭だったりするなど、対応に不信感を抱いた場合は、担当者の変更を申し出る勇気を持つことも必要になります。

信頼できる担当者と二人三脚で進められる関係性を築くことが、満足のいく家購入につながると言えるでしょう。

将来のライフスタイルの変化を見据えた物件選びをする

現在の状況だけで物件を決めてしまうと、将来的に不便さを感じてしまう恐れがあります。

例えば、今は夫婦二人だからとコンパクトな間取りを選んだものの、数年後に子どもが生まれて手狭になってしまうケースは少なくありません。逆に、子どもが独立した後に部屋が余ってしまい、掃除や管理が負担になることも考えられます。

家を購入する際は、十年後や二十年後に自分たちがどのような生活を送っているかを想像し、変化に柔軟に対応できる間取りや立地を選ぶことが推奨されます。長期的な視点を持つことで、長く快適に住み続けられる家を見つけることができるはずです。家族の未来を話し合う良い機会として、物件探しを楽しんでみてください。

【関連記事】失敗しないためのマンションの選び方を紹介!資産性の高いマンションのポイントも解説! – 不動産Leap Up!|不動産のお役立ち情報メディア

まとめ

この記事の要点をまとめます。

・家購入には資金計画から物件探し、契約、引き渡しまで約半年から一年かかる

・購入を進める前に自己資金と借入可能額を把握し無理のない予算を設定する

・実際の物件見学では周辺環境や日当たりをご自身の目でしっかり確認する

・契約前の重要事項説明は内容を十分に理解してから署名・捺印を行う

・住宅ローン控除を受けるためには入居の翌年に確定申告が必要となる

家購入の全体像を把握し、信頼できるパートナーとともに計画的に理想の住まいを手に入れてください。