年収600万円で住宅ローンを組む際、いくらまでなら家計を圧迫せずに返済できるのか悩んでいる方は多いのではないでしょうか。金融機関の審査に通る金額と、将来にわたって無理なく返せる金額は異なります。

この記事では、年収600万円の方に向けた適正な借入額や、月々の返済シミュレーションについて解説します。読み終わると、金利上昇のリスクを踏まえた安全な資金計画の立て方や、金融機関選びに向けた具体的なアクションがわかるようになります。

年収600万の住宅ローン借入可能額と無理なく返せる適正額

住宅ローンを組む際には、借りられる限界の金額と、安全に返していける金額の違いを理解することが重要です。両者の差を知ることで、将来の家計を守る資金計画が立てやすくなります。

金融機関が貸してくれる借入限度額の目安

金融機関が住宅ローンの審査を行う際、一般的には年収の7倍から8倍程度を借入限度額として設定する傾向にあります。年収600万円の方であれば、計算上は4,200万円から4,800万円前後が上限の目安となります。ただし、この金額は現在の収入をもとにした融資可能な上限であり、将来のライフプランは考慮されていません。

限度額は将来のライフプランを考慮した金額ではありません。そのため、提示された限度額をそのまま借入目標にするのではなく、自分たちの生活水準に合わせた調整が必要です。

毎月の返済負担率から考える適正な借入額

無理なく返済できる適正な借入額を知るためには、返済負担率という指標を用いるとわかりやすいです。返済負担率とは、年収に対する年間のローン返済額の割合を指します。

無理なく返済するには、返済負担率を年収の20〜25%以内に抑える考え方が一般的です。年収600万円の場合、25%であれば年間の返済額は150万円となり、ひと月あたりの返済額は12万5,000円です。

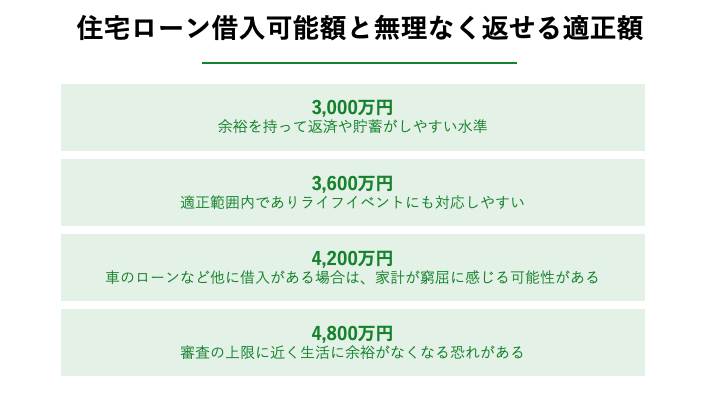

この返済額を基準に逆算すると、適正な借入額はおおよそ3,000万円から3,500万円程度に収まることが多いといえます。以下の表に、年収倍率ごとの借入額と家計への負担感の目安をまとめました。

| 年収倍率 | 借入額の目安 | 家計への負担感の目安 |

|---|---|---|

| 5倍 | 3,000万円 | 余裕を持って返済や貯蓄がしやすい水準 |

| 6倍 | 3,600万円 | 適正範囲内でありライフイベントにも対応しやすい |

| 7倍 | 4,200万円 | 車のローンなど他に借入がある場合は、家計が窮屈に感じる可能性がある |

| 8倍 | 4,800万円 | 審査の上限に近く生活に余裕がなくなる恐れがある |

このように、年収倍率を6倍以内に抑えることで、将来の不測の事態にも対応しやすい家計を維持しやすくなります。

年収600万の住宅ローン月々返済額シミュレーション

適正な借入額の目安がわかったあとは、実際の月々の返済額がいくらになるのかを具体的にイメージすることが大切です。借入金額や選ぶ金利タイプによって、毎月の負担は大きく変わります。

借入金額別の月々返済額の比較

借入金額が少し変わるだけでも、35年という長期間で見ると返済額には大きな差が生じます。ここでは、金利を1.5%、返済期間を35年として、借入金額ごとの月々返済額を比較してみましょう。

3,000万円を借り入れた場合、月々の返済額は約9万2,000円となります。3,500万円になると約10万7,000円に上がり、4,000万円では約12万2,000円に達します。

年収600万円の方の額面月収は、ボーナスの有無にもよりますが、おおよそ約37万円から42万円程度です。月々12万円以上の返済となると、手取りの3割近くを占めるため、日々の生活費や他の固定費を圧迫する可能性が高まります。

以下の表に、借入金額別の月々返済額と総返済額の目安を整理しました。

| 借入金額 | 月々の返済額 | 総返済額の目安(35年間) |

|---|---|---|

| 3,000万円 | 約9万2,000円 | 約3,860万円 |

| 3,500万円 | 約10万7,000円 | 約4,490万円 |

| 4,000万円 | 約12万2,000円 | 約5,140万円 |

総返済額を見ると、借入金額が増えるにつれて利息の負担も大きくなることがわかります。

【関連記事】4000万円の家を買うには年収いくら必要?無理なく返済するコツを紹介-不動産LeapUp!|不動産のお役立ち情報メディア

変動金利と固定金利による返済額の違い

住宅ローンには大きく分けて変動金利と固定金利があり、どちらを選ぶかで返済計画が異なります。

変動金利は市場の動向に合わせて定期的に金利が見直されるタイプであり、借入時の金利が低いという特徴があります。2026年5月時点では、ネット銀行を中心に年0.85〜1.0%前後、メガバンクでも年1%前後が中心レンジです。

たとえば、金利1.0%で3,500万円を35年ローンで借りた場合、月々の返済額は約9万9,000円となります。ただし、住宅ローン金利は毎月見直されるため、申込前には必ず各金融機関の最新金利を確認しましょう。

一方で固定金利は、借り入れた時点の金利が返済終了まで変わらないタイプです。将来の金利上昇を気にせず計画を立てやすい反面、変動金利よりも高めに設定されます。2026年5月時点における全期間固定型の金利相場は年2.7%前後で、同条件で借り入れた場合、月々の返済額は約13万円となります。

初期の負担を減らしたい方は変動金利を検討し、将来の不安をなくしたい方は固定金利を選ぶというように、ご自身の価値観に合わせて判断することが重要です。

【関連記事】不動産投資ローンの金利はどのくらい?低金利でローンを組む方法を解説!-不動産LeapUp!|不動産のお役立ち情報メディア

年収600万で住宅ローンの審査に通るためのポイント

住宅ローンの審査では、年収の高さだけでなく、安定して返済を続けられる能力があるかどうかが厳しく見られます。スムーズに審査を通過するためには、事前の準備が欠かせません。

頭金を用意する重要性と手元資金のバランス

住宅ローンの審査において、購入価格に対して一定の頭金を用意していると、金融機関からの信用を得やすくなります。借入額が減ることで審査のハードルが下がり、より低い金利で借りられるプランを利用できる場合もあります。

しかし、手元の貯蓄をすべて頭金につぎ込むのは危険といえます。入居後の家具購入費用や引っ越し代、突然の病気やケガに備えた生活防衛資金は、手元に残しておく必要があるからです。

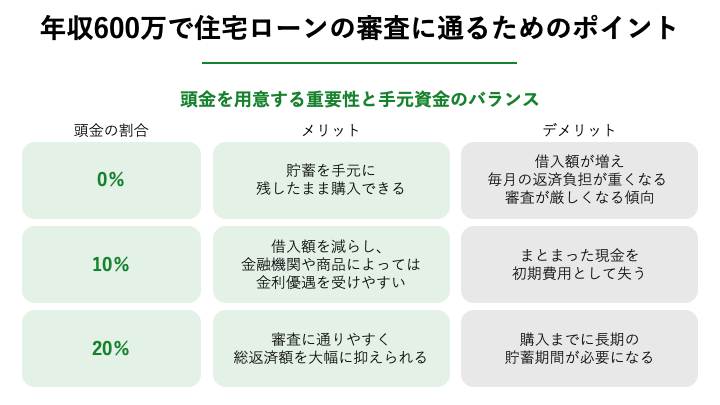

物件価格の10% ~ 20%を頭金として入れつつ、半年分の生活費は手元に残すといったバランスを保つことが大切です。以下の表で、頭金の割合による特徴を比較しています。

| 頭金の割合 | メリット | デメリット・注意点 |

|---|---|---|

| 0% | 貯蓄を手元に残したまま購入できる | 借入額が増え、毎月の返済負担が重くなる 審査が厳しくなる傾向 |

| 10% | 借入額を減らし、金融機関や商品によっては金利優遇を受けやすい | まとまった現金を初期費用として失う |

| 20% | 審査に通りやすく総返済額を大幅に抑えられる | 購入までに長期の貯蓄期間が必要になる |

ご自身の現在の貯蓄額と相談しながら、最適な頭金の金額を決めていくと安心です。

【関連記事】マンション購入の初期費用はいくら?内訳と相場を徹底解説

他の借り入れ状況や信用情報の影響

住宅ローンの審査では、住宅ローン以外の借り入れも合算して返済負担率が計算されます。対象には、自動車ローン、スマートフォン端末の分割払い、クレジットカードのリボ払い、奨学金などが含まれます。

他にローンがある場合、その返済額分だけ住宅ローンとして借りられる金額が少なくなる傾向にあります。可能であれば、住宅ローンの申し込み前に他の借り入れを完済しておくと審査に有利に働きます。

ただし、完済のために頭金分の自己資金まで取り崩してしまうと、頭金が減ることで借入額が増え、かえって審査に不利になる場合もあるため、資金全体のバランスを見て判断することが大切です。

また、過去にクレジットカードやローンの引き落としで遅延があった場合、個人信用情報機関に記録が残り、審査に不利に働くことがあります。一般的に、61日以上または3か月以上の長期延滞は「異動情報」(いわゆる事故情報)として登録され、完済から5年程度は記録が残るとされています。一方、数日程度の短期の遅れであれば事故情報にはなりにくいものの、繰り返すと支払い履歴として記録が残るため注意が必要です。

ご自身の信用情報が不安な方は、事前に信用情報機関へ開示請求を行い、状況を確認しておくと良い対策になります。日本国内には以下の3つの指定信用情報機関があり、それぞれ加盟している金融機関の種類が異なるため、住宅ローン審査に備える場合は3社すべてに開示請求しておくと安心です。

- CIC(主にクレジットカード会社・信販会社・携帯電話会社など)

- JICC(主に消費者金融・信販会社など)

- KSC(全国銀行個人信用情報センター/銀行・信用金庫など)

いずれもインターネットや郵送で本人開示請求が可能で、手数料は500円〜1,000円程度です。

参考:開示を申し込む|開示サービス|日本信用情報機構(JICC)指定信用情報機関

【関連記事】不動産投資ローンと住宅ローンの併用は可能!違いや両立するためのポイントを解説!-不動産LeapUp!|不動産のお役立ち情報メディア

年収600万の住宅ローンで後悔しないための注意点

念願のマイホームを手に入れたあとで、返済が苦しくなって後悔することは避けたいものです。ここでは、将来の変化を見据えた資金計画のポイントをお伝えします。

金利上昇リスクに備えた資金計画の立て方

2024年の日本銀行による金融政策の転換以降、日本の金融市場は金利が緩やかに上昇する傾向にあるとされています。変動金利を選んだ場合、将来的に毎月の返済額が増えるリスクを想定しておかなければなりません。

このリスクに備えるためには、金利が上がっても対応できるように、毎月の返済額と別に貯蓄をしておく仕組みづくりが効果的です。たとえば、現在の返済額に加えて月々2万円を金利上昇用のバッファとして積み立てておくと安心につながります。

もし金利が上がらなければ、その積立金は将来の修繕費や繰り上げ返済の資金として活用できます。余裕を持った計画を立てることが、長期的な安心につながります。

参考:金融市場調節方針の変遷を教えてください。:日本銀行BankofJapan

ペアローンや収入合算を利用する際の注意点

年収600万円という条件では希望する物件に手が届かない場合、夫婦の収入を合わせるペアローンや収入合算を利用する方法があります。

これらを利用すれば借入限度額を大幅に増やせるため、選択肢が広がるという利点があります。しかし、どちらか一方が病気や出産などで働き方を変更し、収入が減った場合でも、ローンの返済額は変わらないというリスクが伴います。

夫婦でローンを組む際は、現在の世帯年収を基準にするのではなく、将来的に一人の収入が減っても返済を継続できるかという視点で借入額を決定することが大切です。以下の表で、単独ローンとペアローンの違いを整理しました。

| 借入方法 | 借入可能額の目安 | 注意すべきリスク |

|---|---|---|

| 単独ローン | 夫または妻の年収のみで審査される金額 | 借りられる金額が限られ希望物件に届かない場合がある |

| 収入合算 | 夫婦の年収を合わせた金額がベースとなる | 働き方の変化で収入が減ると返済が厳しくなる |

| ペアローン | 夫婦それぞれがローンを契約し合算する | 離婚などのトラブル時に権利関係が複雑になりやすい |

将来のライフプランを夫婦でしっかりと話し合ったうえで、利用するかどうかを検討してください。

公的データから学ぶ年収600万の住宅ローン選び

ここまで一般的な目安を解説してきましたが、実際に世の中の人々がどのように住宅ローンを組んでいるのかを公的調査データから把握することで、より現実的な判断ができます。ここでは住宅金融支援機構の一次情報に基づく実態を紹介します。

住宅金融支援機構が公表している「2024年度フラット35利用者調査」によると、住宅ローンを利用してマイホームを購入した世帯の平均年収や借入額の実態が明らかになっています。

この調査結果によれば、フラット35を利用した世帯年収の分布において平均世帯年収は669万円(前年度比+8万円)で、年収600万円台前後がボリュームゾーンとなっています。また、全国の利用者の平均的な年収倍率は約6.5倍という結果が出ています。

このデータから、年収600万円前後の世帯はマイホーム購入の中心層の一つであり、年収の6倍から7倍の住宅ローンを組んでマイホーム購入を実現している方が多いと考えられます。以下の表は、同調査に基づく住宅タイプ別の所要資金と融資金の全国平均を一部抜粋したものです。

| 住宅タイプ | 所要資金(購入費用)の平均 | 融資金(借入額)の平均 |

|---|---|---|

| 注文住宅 | 約3,936万円 | 約3,080万円 |

| 土地付注文住宅 | 約5,007万円 | 約4,251万円 |

| 建売住宅 | 約3,826万円 | 約3,260万円 |

| 中古戸建 | 約2,573万円 | 約2,208万円 |

この事例からわかるように、購入費用のすべてをローンで賄うのではなく、一定の自己資金や頭金を用意して借入額を抑えている実態が見えてきます。自分たちに近い年収帯の方々が、どれくらいの予算感で動いているのかを参考にすることで、より納得感のある資金計画が立てられます。

まとめ

この記事の要点をまとめます。

・年収600万円における適正な借入額は、返済負担率25%以内に収まる3,000万円から3,500万円程度を目安にする

・金利上昇リスクに備えて手元に生活防衛資金を残しつつ、物件価格の10% ~ 20%の頭金を用意すると審査に通りやすい

・ペアローンなどを利用する場合は、将来的に夫婦どちらかの収入が減少するリスクも考慮して慎重に計画を立てる

まずは、ご自身のライフプランに合った安全な借入額を把握しましょう。そのうえで、複数の金融機関で返済シミュレーションを行うことが大切です。