都心のマンション価格が高騰を続ける中で、「自分には不動産投資なんて無理だ」と諦めてはいませんか。あるいは、なんとか購入できたとしても、利回りが低すぎてキャッシュフローが出ないことに悩んでいるかもしれません。そんな状況下で、多くの投資家が熱い視線を注いでいるのが「地方マンション投資」です。

地方物件は、都心に比べて圧倒的に安価で購入でき、高い利回りを狙えるのが最大の魅力です。しかし一方で、「人口減少で入居者が決まらないのではないか」「売りたいときに売れないのではないか」といった不安も尽きないでしょう。

この記事では、地方マンション投資に関心がある方に向けて、そのメリットとリスクを包み隠さず解説します。さらに、プロの目線から見た「失敗しないエリア選定の基準」や「融資を引くためのポイント」まで、具体的なノウハウを網羅しました。この記事を読めば、あなたが地方物件に投資すべきかどうか、明確な判断基準を持てるようになるはずです。

なぜ今、地方マンション投資が注目されているのか?

不動産投資といえば「東京・大阪・名古屋・福岡」などの都市圏で行うもの、というイメージが長らく定着していました。しかし近年、その常識が変わりつつあります。なぜ多くの投資家が地方に目を向け始めているのでしょうか。その背景には、市場環境の大きな変化があります。

都心物件価格の高騰

最大の理由は、都心部における不動産価格の歴史的な高騰です。アベノミクス以降、金融緩和や海外投資家による買い注文が続き、東京23区や大阪中心部の物件価格は上昇の一途をたどっています。価格が上がれば、当然ながら利回り(投資額に対するリターンの割合)は低下します。

以前であれば表面利回りで6〜7%狙えたようなエリアでも、現在は3〜4%台まで落ち込んでいるケースも珍しくありません。これでは、銀行への返済や管理費、税金を支払った後に手元に残る現金(キャッシュフロー)がほとんどなくなってしまいます。そのため、より高い利回りを求めて、まだ価格が割安な地方都市へと投資対象を広げる動きが加速しているのです。

地方都市の再評価

「地方=衰退」という単純な図式では語れない現状もあります。地方全体で見れば人口は減少傾向にありますが、すべての地域が同じように衰退しているわけではありません。特に、各県の県庁所在地や中核都市では、周辺自治体からの人口流入によって、むしろ人口が増加または横ばいを維持しているエリアが存在します。

これらの都市では、駅前の再開発が進み、大型商業施設やタワーマンションが建設されるなど、街の機能がコンパクトに集約されつつあります。このように、地方であっても賃貸需要が堅調なエリアを選別できれば、十分に勝機があることが認知され始めました。

資産分散のリスクヘッジ

投資の基本である「分散投資」の観点からも、地方物件は注目されています。もし保有物件がすべて東京に集中していた場合、首都直下型地震などの大規模災害が発生した際に、資産のすべてを失うリスクがあります。

日本の異なるエリアに物件を持つことは、災害リスクの分散になります。また、エリアによって経済動向や賃貸需要の波も異なるため、特定の地域の不況リスクをカバーする効果も期待できます。すでに都心に物件を持っている投資家が、2棟目、3棟目として地方物件を選ぶケースが増えているのは、こうしたリスクヘッジの意図も強く働いています。

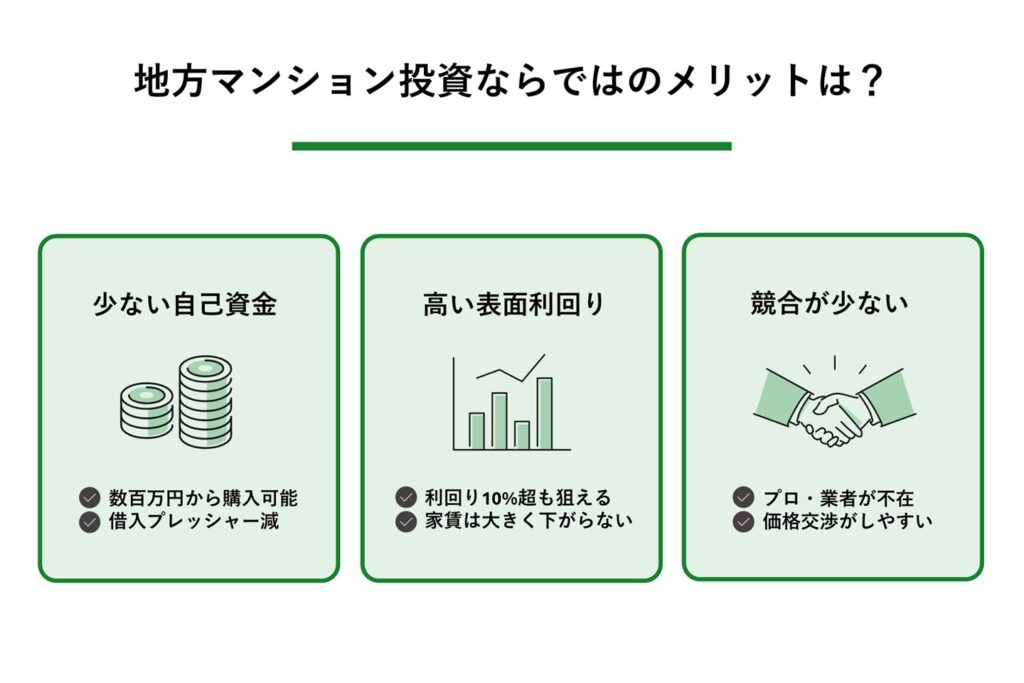

地方マンション投資ならではのメリットは?

地方での不動産投資には、都心にはない独自のメリットが数多く存在します。特にこれから投資を始める初心者や、資金力に限りがある方にとって、地方物件は非常に魅力的な選択肢となり得ます。ここでは主な3つのメリットを詳しく見ていきましょう。

少ない自己資金で開始

地方物件の最大のメリットは、なんといっても物件価格の安さです。都心であれば区分マンション(1部屋)の価格で、地方なら一棟アパートや一棟マンションが買えてしまうことも珍しくありません。

例えば、東京都内で中古のワンルームマンションを購入しようとすれば、2,500万円〜3,000万円程度の資金が必要です。しかし地方都市であれば、同程度の広さや築年数の物件が数百万円で購入できるケースもあります。物件価格が安ければ、最初に用意すべき自己資金(頭金)も少なくて済みますし、借入金額も抑えられるため、心理的なプレッシャーも軽減されます。まずは小規模な物件からスタートして経験を積みたいという方にとって、地方は参入障壁が低い市場と言えます。

【関連記事】不動産投資の自己資金の目安は?購入可能な物件価格や自己資金なしで投資する方法を解説 – 不動産Leap Up!|不動産のお役立ち情報メディア

高い表面利回りの実現

物件価格が安い一方で、家賃は価格ほど極端には下がりません。これが地方物件の高利回りを生み出すカラクリです。都心の物件価格が地方の5倍だとしても、家賃が5倍取れるわけではありません。家賃相場には入居者の給与水準に基づいた上限があるためです。

| 項目 | 都心物件の例 | 地方物件の例 |

| 物件価格 | 3,000万円 | 1,000万円 |

| 月額家賃 | 10万円 | 5万円 |

| 年間家賃収入 | 120万円 | 60万円 |

| 表面利回り | 4.0% | 6.0% |

上記の表のように、地方物件は物件価格に対する家賃収入の割合が高くなる傾向にあります。表面利回りで10%を超える物件を見つけることも、地方であれば決して不可能ではありません。利回りが高ければ、空室や修繕などのトラブルが発生しても、収益でカバーできる余力が生まれます。この「収益性の高さ」こそが、地方投資の醍醐味です。

【関連記事】不動産投資の利回りは何%が理想?相場・計算方法をわかりやすく解説 – 不動産Leap Up!|不動産のお役立ち情報メディア

競合が少ない市場環境

都心部は、プロの投資家や富裕層、さらには大手不動産会社や海外ファンドまでが参入する激戦区です。良い物件情報が出れば一瞬で蒸発し、買い付け競争(入札)で価格がつり上がることも日常茶飯事です。初心者がこの中で優良物件を手にするのは至難の業と言えるでしょう。

一方、地方市場はプレイヤーの数が限られています。大手デベロッパーが進出してこないエリアも多く、競合相手は地元の地主や個人の大家さんが中心となります。そのため、じっくりと物件を吟味する時間が取りやすく、売主との価格交渉もしやすい傾向にあります。また、独自の入居者獲得アイデアやリノベーションを施すことで、周辺の競合物件と差別化し、一人勝ちできる可能性も残されています。

【関連記事】地方の不動産投資は本当に儲かる?メリット・デメリットと成功の秘訣を解説します

事前に知っておくべきリスクと対策は?

メリットの裏には必ずリスクがあります。特に地方マンション投資の場合、都心投資とは質の異なるリスクが存在するため、事前の理解と対策が不可欠です。これらを知らずに「安いから」という理由だけで飛びつくと、痛い目を見ることになります。

人口減少と空室リスク

地方投資における最大のリスクは、やはり空室リスクです。日本の総人口が減少局面にある中、地方ではそのスピードが加速しています。人口が減れば、当然ながら住宅への需要も減ります。

特に注意すべきは、大学や大企業の工場などに依存しているエリアです。「近くに大学があるから学生需要が見込める」と思って購入しても、その大学がキャンパスを移転したり、学部を再編したりすれば、一気に需要が消滅する可能性があります。工場閉鎖も同様です。対策としては、特定の施設に依存せず、街全体の人口動態や世帯数の推移を確認することが重要です。自治体のホームページで公開されている人口ビジョンなどを参照し、将来的に人口が維持される予測が出ているエリアを選びましょう。

売却時の流動性リスク

不動産投資は、家賃収入(インカムゲイン)だけでなく、最終的に物件を売却(出口戦略)して初めて利益が確定します。地方物件は、この「売却」の難易度が高い傾向にあります。

都心の物件であれば、買い手が多いため、価格次第ですぐに売却できます。しかし地方の場合、需要が限定的であるため、売り出してから買い手が見つかるまでに半年〜1年以上かかることも珍しくありません。また、金融機関がそのエリアへの融資を停止した場合、買い手が融資を受けられず、現金購入できる人にしか売れなくなるという事態も起こり得ます。購入する段階で、「最悪の場合、いくらなら売れるか」「更地にして土地として売れるか」といった出口のシミュレーションを厳しく行っておく必要があります。

遠隔地管理の難しさ

自分が住んでいる場所から離れた地方物件を購入する場合、自主管理(大家自身が管理すること)は現実的ではありません。必然的に、現地の管理会社に運営を委託することになります。このとき、管理会社の能力が低いと、空室が埋まらなかったり、トラブル対応が遅れたりして、経営が悪化します。

遠隔地にいるオーナーは、現地の様子を頻繁に見に行くことができません。「共用部が汚れている」「雑草が伸び放題になっている」といった状況に気づけないこともあります。対策としては、定期的に物件の写真を送ってくれる管理会社を選んだり、Googleマップのストリートビューで外観を確認したり、時には抜き打ちで現地を訪問するなどの努力が求められます。

融資付けのハードル

地方物件に対しては、銀行の融資姿勢が厳しくなる傾向があります。都市銀行(メガバンク)は、基本的に首都圏や大都市圏の物件を融資対象としており、地方の物件には融資を出さないことが多いです。

地方物件で融資を受けるには、物件があるエリアの地方銀行や信用金庫を利用するのが一般的です。しかし、これらの金融機関は「営業エリア内の居住者、またはエリア内の物件」にしか融資しないという制限を設けていることが多々あります。つまり、東京在住の人が北海道の物件を買うために、北海道の信用金庫から融資を受けるのは難しいケースが多いのです。これについては、次の章で具体的な攻略法を解説しますが、資金調達の選択肢が都心に比べて狭まることは覚悟しておく必要があります。

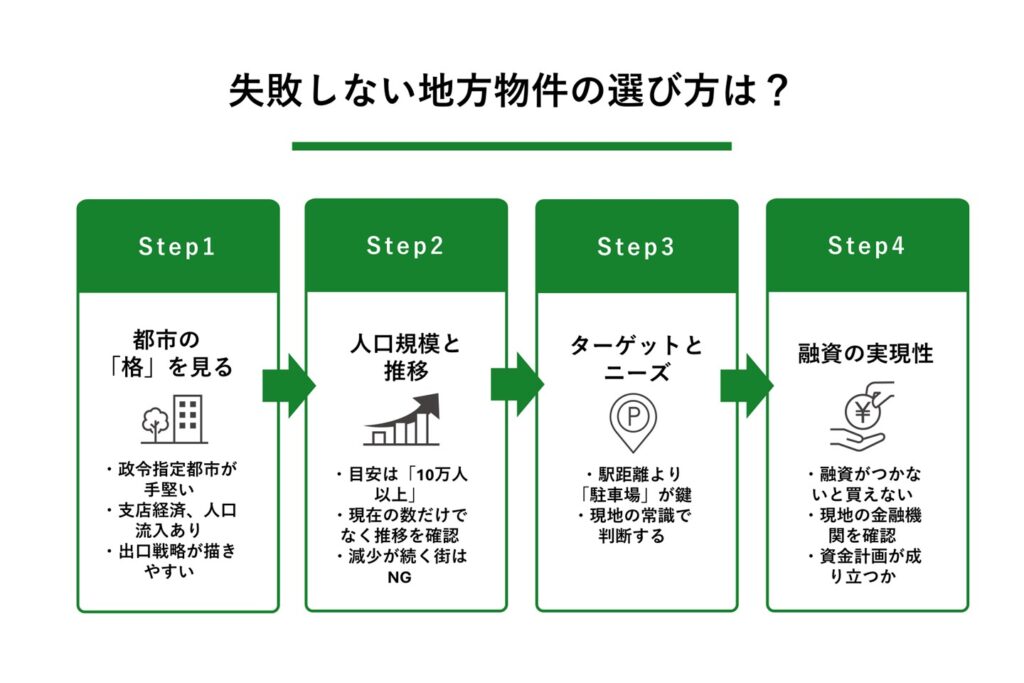

失敗しない地方物件の選び方は?

地方マンション投資のリスクを最小限に抑え、メリットを享受するためには、何よりも「エリア選び」が重要です。「地方」とひと括りにするのではなく、投資適格なエリアをピンポイントで狙い撃ちする必要があります。ここでは、プロが実践している具体的な選定基準を紹介します。

政令指定都市を選ぶ

最も手堅いのは、政令指定都市(人口50万人以上)をターゲットにすることです。札幌、仙台、広島、北九州などの各地方の拠点となる都市は、周辺地域からの人口流入があり、経済圏として自立しています。

これらの都市には、支店経済(東京本社の企業の支店が集まる経済)があり、単身赴任者や転勤族の賃貸需要が安定して見込めます。また、地元の地方銀行も積極的に融資を行っているため、出口戦略(売却)も描きやすいのが特徴です。まずは政令指定都市、あるいはそれに準ずる県庁所在地の中から候補を探すのが、失敗を避ける第一歩です。

参考:総務省「指定都市一覧」

人口10万人以上を狙う

政令指定都市以外を検討する場合でも、人口10万人〜20万人というラインを一つの基準にしてください。人口10万人を下回ると、賃貸需要の厚みが急激に薄くなり、空室リスクが高まります。また、大手チェーン店が出店基準として人口10万人を目安にしていることも多く、生活利便性の観点からもこのラインは重要です。

ただし、単に現在の人口が多いだけでなく、過去5年〜10年の人口推移も必ず確認しましょう。人口が10万人いても、毎年数%ずつ減少している街は避けるべきです。逆に、人口規模はそれほど大きくなくても、近隣都市のベッドタウンとして人口が増加傾向にある街は、狙い目となる可能性があります。

【関連記事】不動産投資におすすめの地域は?地域や物件の選ぶポイントを紹介 – 不動産Leap Up!|不動産のお役立ち情報メディア

賃貸需要の種類を確認

そのエリアで「誰が」「どんな物件を」求めているのかを正確に把握することも欠かせません。地方都市の場合、車社会であることが多いため、駅からの距離よりも「駐車場の有無」が決定的な入居要因になることがあります。

| エリア特性 | ターゲット層 | 必須設備・条件 |

| 駅近(徒歩10分内) | 単身赴任者、学生、電車通勤者 | オートロック、宅配ボックス、コンビニ至近 |

| 郊外(バイパス沿い) | ファミリー、地元勤務者 | 駐車場(2台分)、広めの間取り、スーパー至近 |

都心の感覚で「駅から遠いからダメだ」と判断するのは早計です。逆に「駅近だから駐車場はいらないだろう」と判断して駐車場なしの物件を買ってしまうと、地方では客付けに大苦戦することになります。現地のライフスタイルに合わせた物件選びを徹底しましょう。

エリア内融資を確認

物件のスペックや立地が良くても、融資がつかなければ購入できません。物件を探すのと並行して、「そのエリアの物件に対して融資してくれる金融機関があるか」を確認する必要があります。

具体的には、自分が住んでいる地域の金融機関が地方物件にも融資してくれるか、あるいは物件所在地の金融機関が遠隔地のオーナー(あなた)に融資してくれるか、の2パターンです。特に後者の場合、物件の収益性だけでなく、管理体制などを厳しくチェックされます。日本政策金融公庫など、エリア制限が比較的緩やかな公的機関の活用も視野に入れつつ、資金計画が成り立つエリアに絞り込むことが効率的です。

【関連記事】不動産投資ローンの金利はどのくらい?低金利でローンを組む方法を解説! – 不動産Leap Up!|不動産のお役立ち情報メディア

地方投資で成功するための具体的な手順は?

エリアと物件の目星がついたら、実際に購入に向けて動き出します。しかし、地方投資には特有の落とし穴もあります。ここでは、購入から運用開始までのプロセスで、特に注意すべき具体的なアクションプランを提示します。

信頼できる管理会社選定

地方投資の成否は「管理会社」で9割決まると言っても過言ではありません。遠方に住むオーナーの手足となって動いてくれるパートナーだからです。物件を購入する前に、必ず現地の管理会社を数社リサーチし、ヒアリングを行ってください。

ヒアリングでは、「そのエリアの現在の空室率はどれくらいか」「募集条件(家賃など)は適正か」「空室が出た際、どのような媒体を使って募集をかけるか」などを質問します。このとき、曖昧な返答ではなく、具体的な数字やデータに基づいて回答してくれる会社を選びましょう。また、客付け(入居者募集)に強い会社と、建物管理(清掃や修繕)に強い会社は異なる場合があるため、場合によっては業務を分けて委託することも検討してください。

現地視察で空気感確認

インターネット上の情報だけで購入を決めるのは大変危険です。必ず一度は現地を訪れ、自分の目と足で街の空気感を確認してください。

Googleマップでは分からなかった「坂道のきつさ」「近隣の騒音や臭気」「建物の管理状態(共用部の清掃状況や郵便受けのチラシの散乱具合)」などは、現地に行かなければ分かりません。また、地元の不動産会社に飛び込みで訪問し、「この辺りでアパートを探している人がどれくらいいるか」といった生の声を聞くのも有効です。タクシーに乗って運転手さんに「この辺はどんな人が住んでいますか?」と聞いてみるのも、意外と核心を突いた情報が得られる裏技です。

出口戦略の明確化

購入する前から「終わり」を考えておくこと。これが地方投資で大怪我をしないための鉄則です。「ずっと持ち続けて家賃をもらい続けるから売らなくてもいい」という考えはリスクがあります。建物の老朽化やエリアの衰退によって、保有コストが収益を上回る時期がいつか来るからです。

「購入価格の◯%で売却できればトータルでプラスになる」「◯年後に大規模修繕が必要になる前に手放す」といった具体的なシナリオを描いておきましょう。また、将来的に更地にして売却することを想定するなら、解体費用を見越した積立も必要ですし、土地の形状や道路付けが再建築可能かどうかも重要になります。出口の見えない物件には、どんなに利回りが良くても手を出さない勇気を持ってください。

【関連記事】不動産投資の利回りは何%が最低ライン?収益を確保するための基準と注意点を解説 – 不動産Leap Up!|不動産のお役立ち情報メディア 不動産投資の利回りの最低ラインは?

まとめ

この記事の要点をまとめます。

・地方投資の価値: 都心物件の価格高騰を背景に、少額資金で高利回りを狙える地方物件が注目されている。

・リスク対策: 空室や流動性リスクを回避するため、政令指定都市や人口10万人以上のエリアを厳選する。

・成功の鍵: 駐車場需要など地域の特性を理解し、信頼できる現地管理会社をパートナーにすることが不可欠

地方マンション投資は、決して「安かろう悪かろう」ではありません。正しい知識と戦略を持って挑めば、都心物件を凌駕するパフォーマンスを発揮し、あなたの資産形成を強力に後押ししてくれるはずです。まずは気になる地方都市の人口動態や家賃相場を調べることから、最初の一歩を踏み出してみてはいかがでしょうか。