将来の資産形成や収入の柱を増やすために、副業として不動産投資を検討する会社員の方が増えています。しかし、「多額のローンを組むのが怖い」「会社にバレたらどうしよう」といった不安やリスクに関する疑問も多いのではないでしょうか。

この記事では、副業で不動産投資を始める際に知っておくべき基本的な知識から、具体的なリスクとその回避策、成功へのステップまでを分かりやすく解説します。

副業で不動産投資を始める前に知っておきたいこと

不動産投資を始める前に、まずそれが会社の規則に違反しないか、どのような位置づけになるのかを理解しておく必要があります。会社とのトラブルを未然に防ぐためにも、基本的な知識を身につけましょう。

そもそも不動産投資は副業になるのか?

不動産投資が「副業」か「資産運用」かは、規模や管理方法によって決まります。一般的に小規模(5棟10室未満、年間家賃収入500万円未満)であれば資産運用として扱われ、副業禁止の企業でも許可されるケースがほとんどです。ただし、事業的規模に達した場合や勤務時間中に管理業務を行う場合は副業とみなされる可能性があります。株式投資や投資信託と同様の扱いを受けることが多いですが、最終的な判断は各企業の就業規則によります。

会社にバレる?就業規則の確認ポイント

不動産投資が事業的規模に達すると、就業規則の副業禁止規定に抵触する可能性が高まります。トラブルを避けるためにも、まずはご自身の会社の就業規則を確認し、不安な場合は人事部や上司に相談することをおすすめします。

| 確認事項 | 内容 |

| 就業規則の副業規定 | 副業を全面的に禁止しているか、届出制かなどを確認します。 |

| 資産運用の扱い | 株式投資などと同様に、不動産投資が資産運用として認められているか確認します。 |

| 事業的規模の基準 | 会社としてどの程度の規模から「事業」と見なすかの基準があるか確認します。 |

参考:No.1373 事業としての不動産貸付けとそれ以外の不動産貸付けとの区分|国税庁

【関連記事】サラリーマンに不動産投資がおすすめな理由は?よくある失敗例も紹介! – 不動産Leap Up!|不動産のお役立ち情報メディア

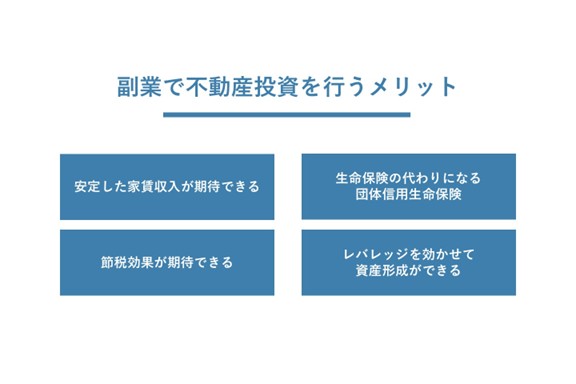

副業で不動産投資を行うメリット

リスクばかりが注目されがちですが、不動産投資には会社員だからこそ得られる大きなメリットがあります。ここでは、代表的な4つのメリットを紹介します。

安定した家賃収入(インカムゲイン)が期待できる

不動産投資の最大の魅力は、入居者がいる限り毎月安定した家賃収入を得られることです。給与所得とは別の収入源を持つことは、経済的な安定だけでなく精神的な余裕にも繋がります。適切な物件を選べば、長期にわたって安定した収益を見込めます。

生命保険の代わりになる団体信用生命保険

不動産投資ローンを組む際には、多くの場合「団体信用生命保険(団信)」に加入します。これは、ローン契約者が死亡または高度障害状態になった場合に、ローンの残債が保険金で完済される仕組みです。残された家族は、ローン負担のない収益物件を相続できるため、生命保険のような役割を果たします。

節税効果が期待できる

不動産投資で発生する経費(減価償却費、修繕費、管理費、ローンの金利など)は、家賃収入から差し引くことができます。もし不動産所得が赤字になった場合、その赤字分を給与所得と損益通算することで、所得税や住民税の還付を受けられる場合があります。

参考:No.1391 不動産所得が赤字のときの他の所得との通算|国税庁

【関連記事】不動産投資は本当に節税になる?誤解されがちなポイントを徹底解説 – 不動産Leap Up!|不動産のお役立ち情報メディア 不動産投資は本当に節税になる?

レバレッジを効かせて資産形成ができる

不動産投資は、金融機関からの融資を利用して自己資金以上の大きな金額を動かせる「レバレッジ効果」が特徴です。会社員としての信用力は、融資審査において有利に働きます。少ない自己資金で効率的に資産を形成できる可能性があるのは、大きなメリットと言えるでしょう。

副業で不動産投資を行う際に注意すべき9つのリスク

メリットがある一方で、不動産投資にはさまざまなリスクが伴います。事前にリスクを理解し、対策を講じることが成功の鍵です。

| リスクの種類 | 具体的な内容 |

| 空室・滞納 | 家賃収入が計画通りに入らない |

| 金利・価格変動 | ローン返済額の増加や、資産価値の下落 |

| 建物・災害 | 修繕費用の発生や、物件の損壊 |

| 流動性・倒産 | 現金化の難しさや、管理会社のトラブル |

| 税務 | 確定申告の手間 |

【関連記事】不動産投資は「やめとけ」と言われる理由は?成功のポイントと向いていない人の特徴も解説 – 不動産Leap Up!|不動産のお役立ち情報メディア

空室リスク

購入した物件に入居者が決まらず、家賃収入が得られない状態が続くリスクです。ローンの返済は続くため、自己資金で補填する必要が出てきます。

家賃滞納リスク

入居者が家賃を滞納するリスクです。家賃収入が途絶えるだけでなく、督促や法的手続きに手間と費用がかかる場合もあります。

金利上昇リスク

変動金利でローンを組んだ場合、将来的に金利が上昇すると毎月の返済額が増加し、収支が悪化する可能性があります。

不動産価格の下落リスク

景気の変動や周辺環境の変化により、購入した物件の資産価値が下落するリスクです。売却時に購入価格を大きく下回り、損失を被る可能性があります。

建物の老朽化・修繕リスク

経年劣化により、給湯器の故障や外壁の補修など、予期せぬ修繕費用が発生するリスクです。長期的な修繕計画と費用の積み立てが不可欠です。

災害リスク

地震や台風、洪水などの自然災害により、建物が損壊するリスクです。火災保険や地震保険への加入が重要になります。

流動性リスク

不動産は株式などと異なり、売却したいと思ってもすぐに現金化できるわけではありません。買い手が見つかるまでに時間がかかり、希望価格で売れない可能性もあります。

管理会社倒産リスク

物件の管理を委託している管理会社が倒産するリスクです。入居者から預かっていた敷金や家賃が返還されなくなるなどのトラブルに繋がる可能性があります。

確定申告の手間

不動産所得がある場合、本業の年末調整とは別に、毎年確定申告を行う必要があります。慣れないうちは手間がかかり、本業との両立に負担を感じるかもしれません。

不動産投資のリスクを回避するための対策

リスクをゼロにすることはできませんが、適切な対策を講じることで最小限に抑えることは可能です。ここでは、初心者でも実践できる4つの基本的な対策を紹介します。

信頼できる管理会社を選ぶ

副業で不動産投資を行う会社員にとって、信頼できるパートナーとなる管理会社選びは最も重要です。空室対策の提案力や、入居者対応、建物管理の実績などをしっかり見極めましょう。複数の会社から話を聞き、比較検討することが大切です。

入念な物件選びと現地調査

利回りだけでなく、人口動態や賃貸需要、周辺環境などを多角的に分析して物件を選びましょう。データだけでなく、実際に現地に足を運び、最寄り駅からの距離や周辺の雰囲気、建物の管理状態などを自分の目で確認することが失敗を防ぎます。

各種保険に加入する

火災保険や地震保険に加入することで、災害リスクに備えることができます。また、家賃保証会社を利用すれば、家賃滞納リスクを軽減できます。どのような保険や保証があるのか、不動産会社に確認しましょう。

余裕を持った資金計画を立てる

空室や急な修繕費の発生に備え、自己資金にはある程度の余裕を持たせておきましょう。ローンの返済計画も、金利が多少上昇しても無理なく返済できるような、ゆとりのあるプランを立てることが重要です。

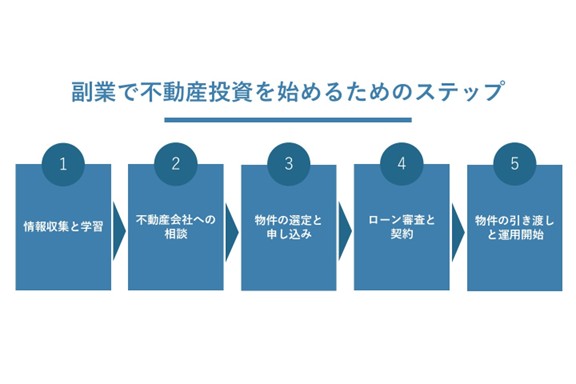

副業で不動産投資を始めるための具体的なステップ

ここでは、実際に不動産投資を始める際の基本的な流れを5つのステップで解説します。焦らず、一つ一つのステップを確実に行うことが成功への近道です。

【関連記事】【初心者向けガイド】不動産投資の始め方は?基礎知識や成功の秘訣もご紹介! – 不動産Leap Up!|不動産のお役立ち情報メディア

情報収集と学習

まずは書籍やウェブサイト、セミナーなどを活用して、不動産投資の基礎知識を学びます。メリットだけでなく、リスクや失敗事例についても学ぶことで、冷静な判断ができるようになります。

不動産会社への相談

ある程度の知識が身についたら、複数の不動産会社に相談してみましょう。自分の投資目的や資金計画を伝え、どのような物件の提案があるか、担当者の知識や対応は信頼できるかなどを確認します。

物件の選定と申し込み

提案された物件の中から、自分の条件に合うものを選びます。気に入った物件が見つかったら、購入申込書を提出します。この時点ではまだ契約ではありません。

ローン審査と契約

金融機関にローンの申し込みを行い、審査を受けます。無事に審査が通れば、不動産会社と売買契約を、金融機関とローン契約(金銭消費貸借契約)を締結します。

物件の引き渡しと運用開始

契約手続きが完了し、残代金の決済と物件の登記手続きが終わると、いよいよ物件が引き渡されます。その後、管理会社と連携しながら入居者を募集し、家賃収入を得るという運用フェーズに入ります。

まとめ

副業としての不動産投資は、安定した収入源の確保や資産形成において大きなメリットがあります。しかし、その裏には空室や金利上昇など、さまざまなリスクが存在することも事実です。成功するためには、これらのリスクを正しく理解し、信頼できるパートナーを見つけ、入念な準備を行うことが不可欠です。