将来の資産形成や老後の生活に備えるため、投資を検討している方も多いのではないでしょうか。中でも「マンション区分投資」は、比較的少額から始められる不動産投資として注目を集めています。しかし、興味はあるものの「具体的にどんな投資なの?」「失敗しないか不安」と感じている方もいるかもしれません。

この記事では、マンション区分投資の基本的な仕組みから、メリット・デメリット、そして成功させるための物件選びのポイントまで、初心者の方にも分かりやすく解説します。この記事を読めば、マンション区分投資が自分に合った投資方法か判断できるようになります。

マンションの区分投資とは?

マンションの区分投資とは、マンション一棟を丸ごと所有するのではなく、マンションの一室を購入して貸し出し、家賃収入を得る不動産投資の手法です。マンションは法律上、各部屋(専有部分)と廊下やエレベーターなどの共用部分に分けられており、この独立した一部屋を所有することから「区分所有」と呼ばれます。多くのサラリーマン投資家が実践しており、不動産投資の入門編として広く知られています。

一棟投資との違いを解説

マンション投資には、一室のオーナーになる「区分投資」の他に、建物一棟すべてのオーナーになる「一棟投資」があります。両者の最も大きな違いは、投資規模とそれに伴うリスク・リターンです。区分投資は一室から始められるため、一棟投資に比べて初期費用を大幅に抑えることができます。

| 比較項目 | マンション区分投資 | 一棟マンション投資 |

| 投資対象 | マンションの一室 | マンション一棟すべて |

| 初期費用 | 数百万円〜数千万円 | 数千万円〜数億円 |

| 収益性 | 比較的安定 | 空室がなければ高収益 |

| 空室リスク | 空室になると収入がゼロになる | 複数戸あるためリスク分散可能 |

| 管理の手間 | 少ない(共用部は管理組合が担当) | 多い(建物全体の管理が必要) |

| 流動性 | 比較的高い(売却しやすい) | 比較的低い(売却しにくい) |

【関連記事】投資用マンションとは?仕組みとメリット・デメリットを解説! -不動産LeapUp!|不動産のお役立ち情報メディア

少額から始められる仕組みを紹介

マンション区分投資が「少額から始められる」と言われる理由は、不動産投資ローンを利用できるためです。物件価格の全額を自己資金で用意する必要はなく、多くの場合、金融機関からの融資を活用して購入します。

例えば、2,000万円の物件でも、頭金として1〜2割程度の自己資金を用意し、残りをローンで組むことで投資を始めることが可能です。この手軽さが、会社員などの給与所得者が副業として始めるきっかけになっています。

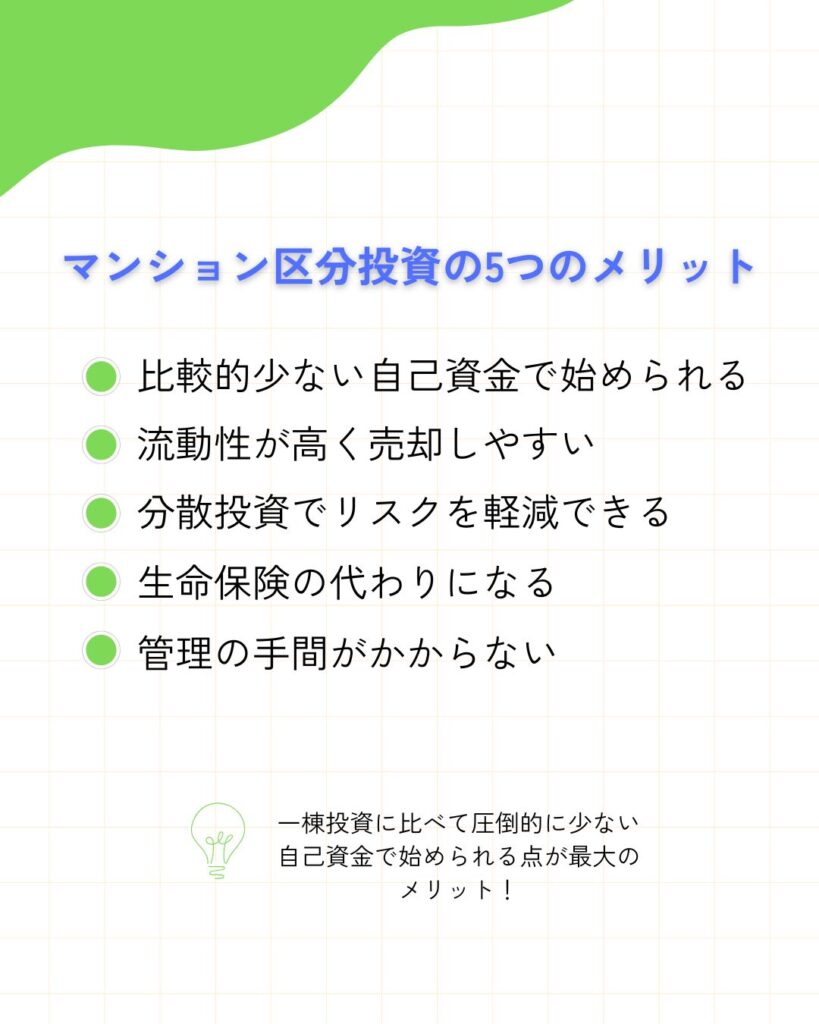

マンション区分投資の5つのメリット

マンション区分投資には、初心者でも始めやすい多くのメリットが存在します。ここでは、代表的な5つのメリットを解説します。

【関連記事】ワンルームマンション投資とは?メリットやリスクも解説!-不動産LeapUp!|不動産のお役立ち情報メディア

比較的少ない自己資金で始められる

最大のメリットは、一棟投資に比べて圧倒的に少ない自己資金で始められる点です。物件価格が数千万円から数億円以上になる一棟投資と異なり、区分投資は数百万円から数千万円の価格帯が中心です。金融機関からの融資も受けやすいため、自己資金が限られていても、レバレッジを効かせた資産形成が可能です。

流動性が高く売却しやすい

不動産は一般的に現金化しにくい資産ですが、区分マンションは一棟物件に比べて買い手を見つけやすく、売却しやすいというメリットがあります。投資金額が手頃であるため、他の投資家や、その物件に実際に住みたいと考える個人も購入希望者になります。将来的に資産を売却して利益を確定させたい(キャピタルゲイン)場合や、急に現金が必要になった場合でも、比較的スムーズに対応できます。

分散投資でリスクを軽減できる

「卵は一つのカゴに盛るな」という投資の格言通り、資産を一つに集中させることは大きなリスクを伴います。区分マンション投資であれば、異なるエリアや異なる特徴を持つ複数の物件に分散して投資することが可能です。例えば、A市の物件が空室になっても、B市の物件から家賃収入があれば、収入がゼロになる事態を避けられます。これにより、地域的な災害リスクや賃貸需要の変動リスクを効果的に分散できます。

生命保険の代わりになる

不動産投資ローンを組む際には、多くの場合「団体信用生命保険(団信)」への加入が義務付けられます。これは、ローン契約者が死亡または高度障害状態になった場合に、保険金でローン残債が完済される仕組みです。万が一のことがあっても、家族には無借金の収益物件が残るため、毎月の家賃収入が生活費の支えになります。このことから、区分マンション投資は生命保険の代わりになると言われています。

【関連記事】不動産投資は生命保険の代わりになるの?違いや加入すべき保険を紹介!-不動産LeapUp!|不動産のお役立ち情報メディア

管理の手間がかからない

区分マンションのオーナーが管理する範囲は、購入した部屋の内部(専有部分)のみです。エントランスや廊下、エレベーターといった共用部分の清掃やメンテナンスは、マンション全体の管理組合が管理会社に委託して行ってくれます。入居者対応や家賃回収などの煩雑な業務も、賃貸管理会社に手数料を支払って委託すれば、オーナー自身の手間はほとんどかかりません。本業で忙しい会社員でも無理なく続けられる点は大きな魅力です。

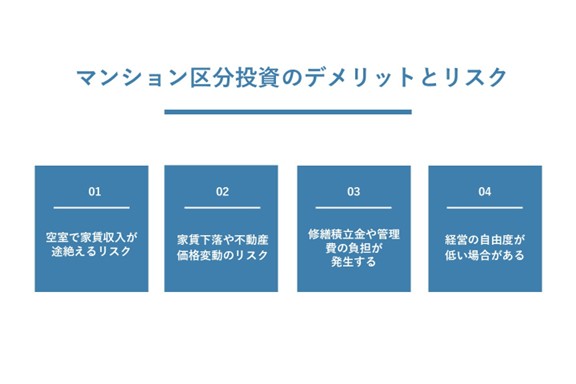

マンション区分投資の4つのデメリットとリスク

多くのメリットがある一方、マンション区分投資には注意すべきデメリットやリスクも存在します。事前にこれらを理解し、対策を講じることが成功への鍵となります。

空室で家賃収入が途絶えるリスク

区分投資は一室のみを所有するため、その部屋が空室になると家賃収入は完全にゼロになります。しかし、収入がなくてもローン返済や管理費、修繕積立金の支払いは毎月発生します。空室期間が長引くと、自己資金からの持ち出しが増え、キャッシュフローが悪化する可能性があります。このリスクを避けるためには、賃貸需要の高いエリアの物件を選ぶことが極めて重要です。

家賃下落や不動産価格変動のリスク

建物は築年数の経過とともに老朽化するため、周辺に新しい競合物件ができると、家賃を下げなければ入居者が決まりにくくなる可能性があります。また、経済情勢や金利の変動、地域の人口減少などによって、不動産そのものの資産価値が下落するリスクも考慮しなければなりません。購入時のシミュレーションでは、将来的な家賃下落も想定しておくことが大切です。

修繕積立金や管理費の負担が発生する

マンションの資産価値を維持するためには、定期的なメンテナンスや大規模修繕が不可欠です。その費用を賄うために、オーナーは毎月「管理費」と「修繕積立金」を管理組合に支払う義務があります。これらの費用は築年数によって複雑に変動し、修繕積立金は築16~20年で最高値となり、管理費は築0~5年が最高値でその後低下する傾向があります。近年は年次経過とともに全体的に上昇傾向にあります。

経営の自由度が低い場合がある

区分マンションのオーナーは、あくまで建物の一部分の所有者に過ぎません。そのため、共用部分のルール変更や大規模なリノベーションなどを、自分一人の判断で行うことはできません。例えば、「ペット飼育可にして入居者のターゲットを広げたい」と思っても、マンション全体の規約で禁止されていれば不可能です。経営の自由度が低い点は、デメリットとして認識しておく必要があります。

マンション区分投資の始め方【6ステップで解説】

マンション区分投資を始めるには、どのような手順を踏めばよいのでしょうか。ここでは、物件探しから実際に家賃収入を得るまでの流れを6つのステップに分けて解説します。

手順1:情報収集と学習をする

まずは、書籍やインターネット、セミナーなどを通じて、不動産投資の基礎知識を学びます。メリットだけでなく、リスクや失敗事例についても学ぶことで、冷静な判断力が養われます。自分がどのような目的で、どのくらいの規模の投資をしたいのか、目標を明確にすることが最初のステップです。

【関連記事】不動産投資する際に勉強は必要?本やセミナーなどの勉強方法や注意点について解説-不動産LeapUp!|不動産のお役立ち情報メディア

手順2:不動産会社を選ぶ

次に、パートナーとなる不動産会社を選びます。不動産会社には、販売、仲介、管理など様々な役割があります。自分の投資スタイルに合い、親身に相談に乗ってくれる信頼できる会社を見つけることが重要です。複数の会社と面談し、担当者の知識や対応を比較検討することをおすすめします。

【関連記事】不動産投資を始めるならどこに相談すれば良い?初心者におすすめの相談先とは-不動産LeapUp!|不動産のお役立ち情報メディア

手順3:物件の選定と現地調査をする

不動産会社から物件の紹介を受けたら、収支シミュレーションなどを確認し、投資対象となる物件を絞り込みます。有望な物件が見つかったら、必ず現地に足を運び、周辺環境や建物の管理状況などを自分の目で確認しましょう。最寄り駅からの距離、周辺の商業施設、騒音や日当たりなど、入居者の視点でチェックすることが大切です。

手順4:融資の申し込みをする

購入したい物件が決まったら、売主に対して購入の意思表示となる「買付証明書」を提出します。その後、金融機関に不動産投資ローンの申し込み(仮審査)を行います。不動産会社が提携している金融機関を紹介してくれる場合も多いです。年収や勤務先、自己資金の額などが審査の対象となります。

手順5:売買契約と決済をする

売主と条件が合意できたら、重要事項説明を受けた上で「売買契約」を締結します。この際に、物件価格の一部として手付金を支払います。その後、金融機関とローン契約(本契約)を結び、残金の決済を行います。決済が完了すると、物件の鍵が引き渡され、所有権が自分に移転します。

手順6:管理会社との契約と入居者募集をする

物件の引き渡しが終わったら、賃貸管理会社と管理委託契約を結びます。すでに入居者がいる「オーナーチェンジ物件」でない場合は、ここから入居者の募集を開始します。入居者が決まり、家賃が振り込まれた時点から、晴れて不動産オーナーとしての収入がスタートします。

参考:管理業者の業務|賃貸住宅管理業法ポータルサイト-国土交通省

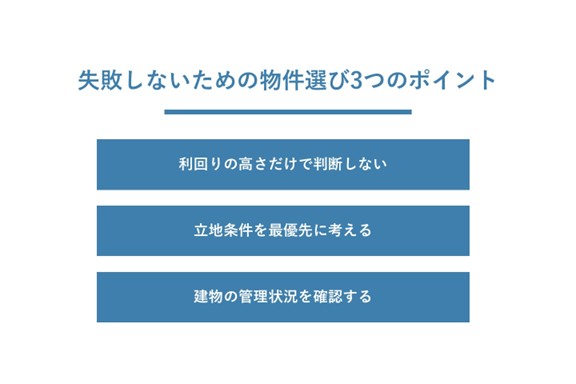

失敗しないための物件選び3つのポイント

マンション区分投資の成功は、物件選びにかかっていると言っても過言ではありません。ここでは、失敗しないために押さえておきたい3つの重要なポイントを解説します。

利回りの高さだけで判断しない

利回りとは、投資額に対してどれだけの収益があるかを示す指標で、物件の収益性を判断する上で重要です。しかし、広告などに掲載されている「表面利回り」は、管理費や税金などの経費が考慮されていません。利回りが高くても、空室リスクが高かったり、修繕費用がかさんだりする物件では意味がありません。必ず実質利回りを計算し、総合的に判断することが大切です。

立地条件を最優先に考える

不動産投資において最も重要な要素は立地です。一度購入したら場所を動かすことはできません。駅から徒歩10分以内であること、周辺にスーパーやコンビニがあること、都心へのアクセスが良いことなど、賃貸需要が長期的に見込めるエリアを選ぶことが、空室リスクを抑える最大の対策になります。人口が増加している都市部や、再開発計画があるエリアは特に有望です。

建物の管理状況を確認する

物件の外観だけでなく、エントランスや廊下、ゴミ置き場などがきれいに保たれているかを確認しましょう。管理が行き届いているマンションは、住民の満足度が高く、資産価値も維持されやすいです。また、管理組合が作成している「長期修繕計画」を確認し、将来的に必要な修繕が計画的に行われる見込みがあるか、修繕積立金は十分に貯まっているかをチェックすることも重要です。

参考:国土交通省「長期修繕計画標準様式長期修繕計画作成ガイドライン」

マンション区分投資が向いている人の特徴

マンション区分投資は、誰にでもおすすめできるわけではありません。自身の状況や目的に合っているかを見極めることが大切です。

安定した収入を長期的に得たい人

株式投資のように短期的な値上がりを狙うのではなく、毎月安定した家賃収入(インカムゲイン)をコツコツと得たい人に向いています。景気の変動に比較的強く、長期的に安定したキャッシュフローを生み出す資産を持ちたいと考える方には最適な投資手法の一つです。

少額から不動産投資を始めたい人

「いきなり数億円の借金をするのは怖い」「まずは小さな規模から不動産投資を経験してみたい」という初心者の方におすすめです。区分投資であれば、数百万円程度の自己資金からでもスタートできるため、不動産投資の第一歩として適しています。

自分で管理する手間を省きたい人

本業が忙しく、物件の管理に時間を割けないサラリーマンや個人事業主にも向いています。煩雑な管理業務のほとんどを管理会社に委託できるため、オーナー業に専念することなく、副収入を得ることが可能です。

まとめ

マンション区分投資は、少ない自己資金で始められ、管理の手間もかからないため、不動産投資の初心者にとって魅力的な選択肢です。その一方で、空室リスクや家賃下落リスクなども存在するため、メリットとデメリットの両方を正しく理解することが重要です。

成功のためには、利回りだけでなく、立地や管理状況を重視した慎重な物件選びが不可欠です。この記事で紹介したポイントを参考に、ご自身の資産形成の目標達成に向けた一歩を踏み出してください。