将来の資産形成のために「不動産投資」という選択肢を考えている方も多いのではないでしょうか。しかし、インターネットや書籍で情報を集めていると、「不動産投資は割に合わない」「やめておけ」といった否定的な意見を目にすることもあるでしょう。高額な資金が必要となる不動産投資だからこそ、ネガティブな情報を見ると不安になってしまいます。

そこでこの記事では、なぜ不動産投資が「割に合わない」と言われるのか、その具体的な理由を詳しく解説します。さらに、リスクだけではない不動産投資のメリットや、失敗を避けるための重要なポイントについてもご紹介します。この記事を最後まで読めば、不動産投資に対する漠然とした不安が解消され、ご自身が不動産投資を始めるべきかどうかの判断材料となるでしょう。

不動産投資が「割に合わない」と言われる5つの理由

不動産投資が「割に合わない」と言われる背景には、いくつかの明確な理由が存在します。メリットばかりに目を向けるのではなく、まずはこれらのリスクやデメリットを正しく理解することが、成功への第一歩となります。

想定外のコストが多くキャッシュフローが悪化する

不動産投資の収益は、家賃収入からローン返済額を差し引いただけの単純なものではありません。物件を維持・管理するためには、様々なコストが継続的に発生します。これらのコストを想定していないと、手元にお金が残らないばかりか、赤字になってしまう可能性もあります。

主なコストとしては、まず税金が挙げられます。毎年1月1日時点の所有者に対して課される「固定資産税」や「都市計画税」は、物件を保有している限り支払い続けなければなりません。

また、マンションの一室を所有する場合は、建物全体の維持管理に使われる「管理費」や、大規模な修繕に備えるための「修繕積立金」を毎月支払う必要があります。これらの費用は、年数の経過とともに値上がりする可能性も考慮しておかなければなりません。

| 費用の種類 | 概要 | 発生タイミング |

| 税金 | 固定資産税、都市計画税、不動産取得税など | 毎年、購入時 |

| 管理・維持費 | 管理費、修繕積立金、賃貸管理代行手数料 | 毎月 |

| 修繕費 | エアコンや給湯器など設備の交換費用、内装の原状回復費用 | 不定期的 |

| 保険料 | 火災保険料、地震保険料 | 契約期間により異なる 地震保険は1年~5年、火災保険も複数年契約が可能 |

これらの支出を考慮せずに収支計画を立ててしまうと、想定よりも利益が少なく、「こんなはずではなかった」と後悔することになりかねません。

空室が発生すると収入が途絶えてしまう

不動産投資の最大のリスクとも言えるのが「空室リスク」です。入居者がいなければ家賃収入はゼロになりますが、ローンの返済や管理費などの支払いは待ってくれません。空室期間が長引けば、その間の支出はすべて自己資金で補う必要があり、キャッシュフローは一気に悪化します。

特に、物件の立地や周辺環境の調査を怠ると、空室リスクは高まります。例えば、最寄り駅から遠い、周辺にスーパーやコンビニがない、治安に不安があるといった物件は、入居者が見つかりにくい傾向にあります。また、周辺に新しい賃貸物件が次々と建設されるようなエリアでは、競争が激化し、家賃を下げなければ入居者が決まらないという事態も考えられます。

金利上昇でローン返済額が増加する恐れがある

不動産投資を行う方の多くは、金融機関から融資を受けて物件を購入します。その際、変動金利でローンを組む場合は、将来的な金利上昇のリスクを念頭に置く必要があります。

日本の金利は長らく低い水準で推移してきましたが、将来的に金利が上昇する可能性はゼロではありません。もし金利が上昇すれば、毎月のローン返済額も増加し、収支計画が大きく狂ってしまいます。家賃収入が変わらない中で返済額だけが増えてしまうと、利益が圧迫され、最悪の場合は赤字経営に陥る危険性もあります。

自然災害や入居者トラブルは予測が難しい

地震や台風、洪水といった自然災害も、不動産投資における大きなリスクです。災害によって建物が損傷すれば、修繕のために多額の費用が必要となります。火災保険や地震保険に加入することで、ある程度のリスクはカバーできますが、保険金だけでは修繕費用を全て賄えないケースも少なくありません。

また、入居者に関するトラブルも予測が難しいリスクの一つです。家賃の滞納や、騒音などの近隣トラブル、部屋を乱暴に扱われるといった問題が発生する可能性があります。これらのトラブル対応には時間も労力もかかり、精神的な負担となることもあります。「割に合わない」と感じる要因の一つと言えるでしょう。

利益が出るまでに時間がかかりすぎる

不動産投資は、株式投資のデイトレードのように、短期間で大きな利益を得られる投資ではありません。毎月の家賃収入をコツコツと積み上げていく、長期的な視点が必要な投資です。

ローンを完済するまでには数十年かかるのが一般的であり、その間、手元に残るキャッシュフローは数万円程度というケースも珍しくありません。そのため、すぐに大きなリターンを期待している人にとっては、「時間と労力がかかるばかりで割に合わない」と感じてしまう可能性があります。

【関連記事】不動産投資は「やめとけ」と言われる理由は?成功のポイントと向いていない人の特徴も解説 – 不動産Leap Up!|不動産のお役立ち情報メディ

10年間で地価が147%UP

本当に割に合わない?不動産投資の5つのメリット

ここまで不動産投資のリスクやデメリットについて解説してきましたが、もちろんメリットも存在します。リスクを正しく理解し、適切な対策を講じることで、これらのメリットを享受することができます。

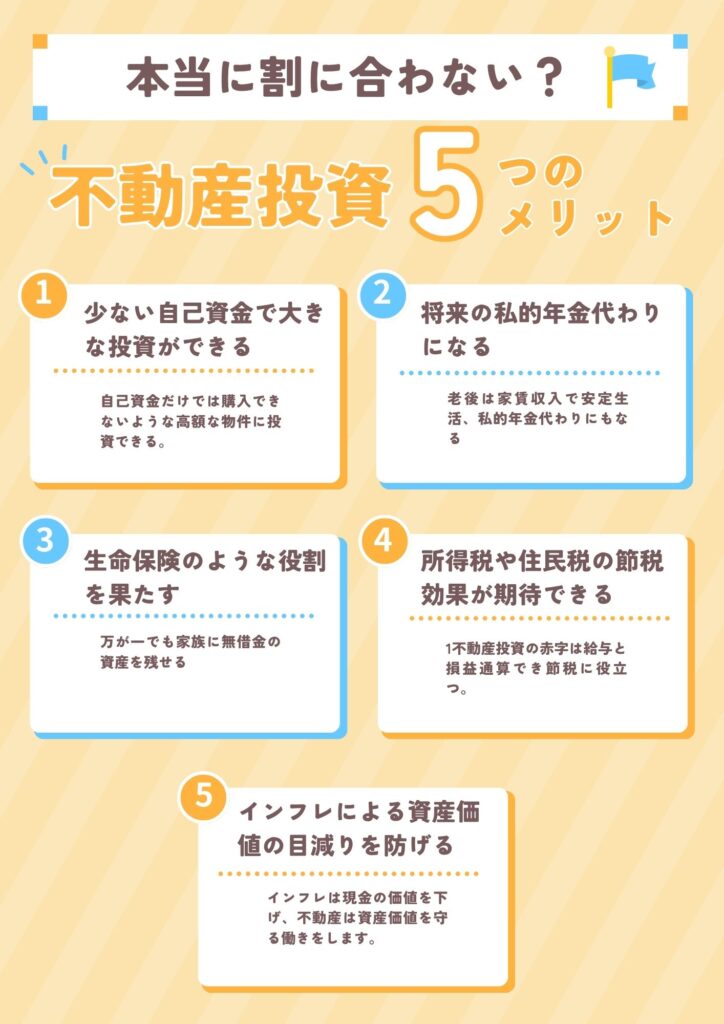

少ない自己資金で大きな投資ができる

不動産投資の最大のメリットの一つが、「レバレッジ効果」を期待できる点です。レバレッジとは「てこの原理」のことで、少ない自己資金を元手に、金融機関からの融資を活用することで、自己資金だけでは購入できないような高額な物件に投資できます。

例えば、自己資金が300万円しかない場合でも、2,700万円の融資を受けられれば、3,000万円の物件を購入することが可能です。家賃収入によってローンを返済していくため、他人の資本(融資)を活用して、効率的に資産を形成できる可能性があります。これは、投資額の全額を自己資金で用意する必要がある多くの金融商品にはない、不動産投資ならではの魅力と言えるでしょう。

将来の私的年金代わりになる

公的年金だけでは老後の生活資金に不安が残る現代において、不動産投資は「私的年金」としての役割を果たすことができます。現役のうちにローンを完済してしまえば、定年後には家賃収入のほとんどが手元に残るようになります。

毎月安定した家賃収入があれば、ゆとりあるセカンドライフを送るための大きな支えとなるでしょう。物件という現物資産が残るため、インフレによって現金の価値が目減りするリスクに備えられるという側面もあります。

| 年齢 | 状況 | 収入・支出 |

| 40代 | ローン返済中 | 家賃収入でローン返済と経費を支払い、手元に少額のキャッシュフローが残る |

| 70代 | ローン完済後 | 家賃収入から経費を差し引いた額が、そのまま収入となる |

このように、長期的な視点で見れば、老後の安定した収入源を確保できる可能性を秘めているのです。

生命保険のような役割を果たす

不動産投資ローンを組む際には、「団体信用生命保険(団信)」へ加入する選択肢があります。これは、ローン契約者が死亡または高度障害状態になった場合に、保険金によって残りのローンが全額弁済されるという保険です。万が一のことがあっても、家族にはローン負担のない収益物件を資産として残すことができます。

残された家族は、その物件を売却してまとまった資金を得ることも、そのまま保有して家賃収入を受け取り続けることも可能です。このように、不動産投資は、ご自身の生命保険の代わりとして、家族の生活を守る役割も果たしてくれるのです。

所得税や住民税の節税効果が期待できる

不動産投資で得られる所得(不動産所得)は、給与所得など他の所得と合算して総所得金額を計算する「損益通算」が可能です。不動産経営にかかった経費が家賃収入を上回り、不動産所得が赤字になった場合、その赤字分を給与所得などから差し引くことができます。

その結果、課税対象となる所得額が減り、所得税や住民税の負担が軽減される場合があります。特に、建物の購入費用を法定耐用年数に応じて分割計上する「減価償却費」は、実際には支出を伴わない経費であるため、帳簿上は赤字でも手元のキャッシュフローはプラスという状況を作りやすいのが特徴です。

インフレによる資産価値の目減りを防げる

インフレとは、物価が上昇し、相対的にお金の価値が下がることです。例えば、今まで100円で買えたものが120円になるような状況です。現金や預貯金だけで資産を保有していると、インフレが進むにつれてその価値は実質的に目減りしてしまいます。

一方で、不動産のような現物資産は、インフレに強いとされています。一般的に、物価が上昇する局面では、不動産価格や家賃も上昇する傾向にあるため、インフレによる資産価値の目減りを防ぐ効果が期待できます。将来のインフレリスクに備えるという意味でも、資産ポートフォリオの一部に不動産を加えておくことには意義があると言えるでしょう。

【関連記事】サラリーマンに不動産投資がおすすめな理由は?よくある失敗例も紹介! – 不動産Leap Up!|不動産のお役立ち情報メディア

10年間で地価が147%UP

不動産投資が「割に合わない」と感じやすい人の特徴

不動産投資にはメリットがある一方で、誰にでも向いている投資手法というわけではありません。以下のような特徴を持つ人は、不動産投資を始めても「割に合わない」と感じ、途中で挫折してしまう可能性が高いかもしれません。

リスクを全く取りたくないと考えている人

投資である以上、不動産投資にリスクはつきものです。空室や家賃滞納、金利上昇、災害など、様々なリスクが存在します。これらのリスクを許容できず、「絶対に損をしたくない」と考える人には、不動産投資は向いていません。

もちろん、リスクを軽減するための対策は数多く存在しますが、全てのリスクをゼロにすることは不可能です。ある程度のリスクは覚悟の上で、それを上回るリターンを目指すのが投資の基本です。安定性を最優先するのであれば、投資ではなく預貯金など元本が保証された金融商品を選ぶべきでしょう。

短期間で大きな利益を得たい人

先述の通り、不動産投資は長期的な視点で資産を形成していく投資手法です。毎月の家賃収入を着実に積み重ね、時間をかけて利益を育てていきます。

そのため、株式投資の短期売買やFXのように、数ヶ月や1年といった短い期間で資産を何倍にもしたい、と考えている人には不向きです。すぐに結果が出ないことに焦りを感じ、「こんなに時間がかかるなら割に合わない」と結論づけてしまう可能性が高いでしょう。

決断力がなく、他人任せにしてしまう人

不動産投資は、物件の購入から管理、そして最終的な売却まで、様々な場面で経営者としての判断が求められます。どの物件を選ぶのか、どの管理会社に委託するのか、修繕はいつ行うのか、どのタイミングで売却するのか。これらの重要な決断を、不動産会社や管理会社の言いなりになるのではなく、自分自身の責任で下していく必要があります。

情報収集を怠ったり、他人任せにしてしまったりする人は、良い条件の物件を買い逃してしまったり、予期せぬトラブルにうまく対処できなかったりする可能性があります。主体的に学び、行動する姿勢がなければ、不動産投資で成功を収めるのは難しいでしょう。

【関連記事】不動産投資で騙されやすい人の特徴を紹介!注意すべき不動産業者や対策を解説! – 不動産Leap Up!|不動産のお役立ち情報メディア

福岡市では

地価の上昇が続いているため

不動産投資を始めるなら

今がおすすめです!

| 地価(円/㎡) | |

|---|---|

| 平成17年 | 473,400 |

| 平成27年 | 573,000 |

| 令和6年 | 1,465,400 |

福岡市の地価は20年で

約100万円/㎡も上昇しています!

\福岡の不動産投資ならエンクレスト/

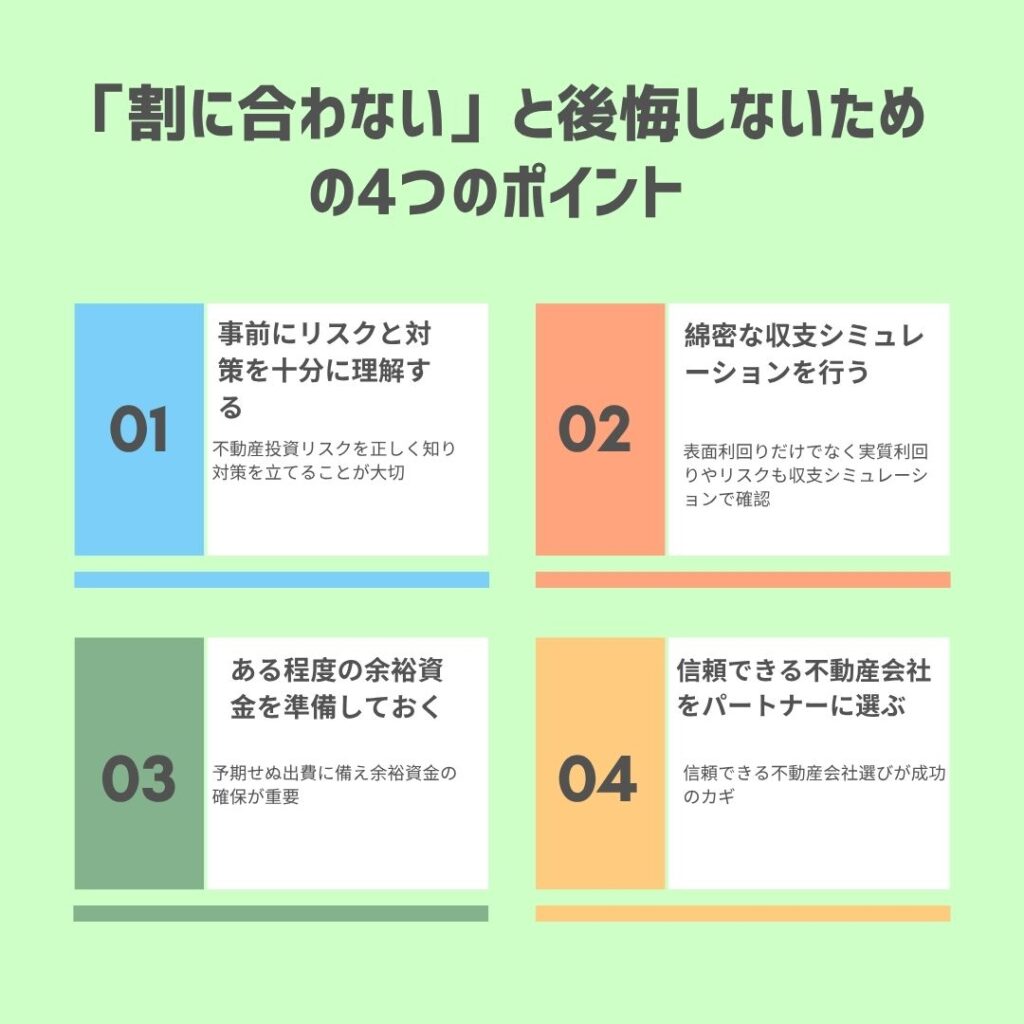

「割に合わない」と後悔しないための4つのポイント

では、不動産投資で失敗し、「割に合わない」と後悔しないためには、どのような点に気をつければ良いのでしょうか。成功している投資家が実践している、4つの重要なポイントをご紹介します。

事前にリスクと対策を十分に理解する

不動産投資を始める前に、どのようなリスクが存在するのかを具体的に、そして十分に理解することが不可欠です。空室、家賃下落、金利上昇、災害、老朽化など、考えられるリスクを全て洗い出しましょう。

そして、それぞれのリスクに対して、どのような対策が有効なのかを学ぶことが重要です。例えば、空室リスクに対しては、賃貸需要の高いエリアや物件を選ぶ、信頼できる管理会社に客付けを依頼するといった対策が考えられます。リスクをただ恐れるのではなく、正しく理解し、備えることで、安心して投資に取り組むことができます。

綿密な収支シミュレーションを行う

物件の購入を決める前に、必ず詳細な収支シミュレーションを行いましょう。不動産会社の提示する表面利回り(年間家賃収入 ÷ 物件価格)だけを鵜呑みにするのは非常に危険です。

固定資産税や管理費、修繕積立金、保険料、賃貸管理手数料といった、あらゆる経費を考慮した「実質利回り」を算出する必要があります。さらに、数年に一度発生する設備の交換費用や、将来的な家賃の下落、金利の上昇なども想定し、複数のパターンでシミュレーションを行うことが大切です。悲観的なシナリオでも収支が成り立つかどうかを厳しくチェックすることで、将来的な破綻リスクを大幅に減らすことができます。

| シミュレーション項目 | 楽観シナリオ | 現実シナリオ | 悲観シナリオ |

| 空室率 | 2% | 5% | 10% |

| 家賃下落率(10年後) | 3% | 5% | 10% |

| 金利 | 1.5% | 2.0% | 3.0% |

| 年間キャッシュフロー | +30万円 | +15万円 | -5万円 |

このように、複数のシナリオで収支を試算し、どの程度の変動まで耐えられるのかを把握しておくことが重要です。

【関連記事】不動産投資の利回りは何%が最低ライン?収益を確保するための基準と注意点を解説 – 不動産Leap Up!|不動産のお役立ち情報メディア 不動産投資の利回りの最低ラインは?

ある程度の余裕資金を準備しておく

不動産投資は、物件の購入代金(頭金)さえ用意すれば始められるわけではありません。購入後にも、予期せぬ出費が発生する可能性があります。例えば、急な設備の故障による修繕費や、想定以上に空室期間が長引いた場合のローン返済費用などです。

このような不測の事態に備えるため、物件購入費とは別に、ある程度の余裕資金を手元に残しておくことが極めて重要です。一般的には、年間の家賃収入の半分から1年分程度の現金を常に確保しておくことが推奨されています。資金的な余裕は、精神的な余裕にも繋がり、冷静な経営判断を下すための土台となります。

信頼できる不動産会社をパートナーに選ぶ

不動産投資の成功は、良いパートナーとなる不動産会社を見つけられるかどうかにかかっていると言っても過言ではありません。物件の選定から、金融機関との交渉、購入後の賃貸管理、そして将来の売却まで、長期的にサポートしてくれる信頼できる会社を選ぶことが大切です。

信頼できる会社を見極めるポイントとしては、メリットだけでなくリスクについてもきちんと説明してくれるか、こちらの質問に対して誠実に答えてくれるか、実績が豊富か、などが挙げられます。複数の会社の話を聞き、担当者の知識や人柄なども比較検討した上で、心から信頼できるパートナーを見つけましょう。

【関連記事】不動産投資の成功率は何パーセント?他の投資と比較したメリットやデメリットについても詳しく解説します! – 不動産Leap Up!|不動産のお役立ち情報メディア

まとめ

「不動産投資は割に合わない」という意見には、空室リスクや予期せぬコスト、収益化までの時間の長さといった、確かに注意すべき理由が存在します。これらのリスクを軽視して安易に始めてしまえば、失敗して後悔する可能性は高いでしょう。

しかし、その一方で、レバレッジ効果や私的年金代わりになる点、生命保険効果など、他の金融商品にはない大きなメリットがあることも事実です。

重要なのは、リスクとメリットの両方を正しく理解し、ご自身の投資目的やリスク許容度に合っているかを見極めることです。そして、もし挑戦するのであれば、十分な学習と綿密なシミュレーション、そして信頼できるパートナー選びといった準備を怠らないことが、成功への鍵となります。この記事が、あなたの不動産投資への第一歩を後押しするものになれば幸いです。

福岡市では

地価の上昇が続いているため

不動産投資を始めるなら

今がおすすめです!

| 地価(円/㎡) | |

|---|---|

| 平成17年 | 473,400 |

| 平成27年 | 573,000 |

| 令和6年 | 1,465,400 |

福岡市の地価は20年で

約100万円/㎡も上昇しています!

\福岡の不動産投資ならエンクレスト/