念願のマイホーム、特に分譲マンションの購入を検討する際、物件価格や住宅ローンのことばかり気になっていませんか。実は購入後の生活で地味ながらも家計を圧迫するのが、毎年支払い義務が生じる「固定資産税」です。

「せっかくローンを組んで買ったのに、さらに税金がかかるの?」「具体的にいくら用意しておけばいいの?」といった不安をお持ちの方も多いでしょう。この税金を見落として資金計画を立てると、後々家計のやりくりが苦しくなるリスクもあります。

この記事では、分譲マンションにかかる固定資産税の目安や仕組み、そして少しでも負担を減らすための軽減措置について解説します。読み終わる頃には、将来のランニングコストが明確になり、安心して購入の決断ができるようになるはずです。

分譲マンションの固定資産税とは?

マンションを購入すると、住宅ローンの返済や管理費・修繕積立金とは別に、税金の支払いが発生します。まずは、この税金がどのような性質のものなのか、基本的なルールを確認しておきましょう。

毎年1月1日の所有者にかかる税金

固定資産税とは、毎年1月1日の時点で土地や建物などの固定資産を所有している人に対して課される地方税です。つまり、年の途中でマンションを購入した場合でも、その年の1月1日時点での持ち主(売主や不動産会社など)に納税義務があります。

実務上は、引き渡し日を基準にして日割り計算を行い、買主が負担すべき分を購入時に清算するケースが一般的です。所有している限り毎年支払い続ける必要があるため、マンションを維持するための「経費」として家計に組み込んでおく必要があります。

参考:国税庁タックスアンサー「No.6173固定資産税等の取扱い」

都市計画税とセットで納税する

固定資産税の話をする際に忘れてはいけないのが「都市計画税」の存在です。これは市街化区域内にある土地や建物の所有者にかかる税金で、多くの分譲マンションはこの区域内に該当します。

一般的に、自治体から送られてくる納税通知書には、固定資産税と都市計画税の合算額が記載されています。そのため、私たちが「固定資産税」と呼んでいる支出の実態は、「固定資産税+都市計画税」の合計額であることを認識しておきましょう。

| 税金の種類 | 課税対象 | 標準的な税率 | 備考 |

| 固定資産税 | 土地・建物 | 評価額×1.4% | すべての所有者が対象 |

| 都市計画税 | 土地・建物 | 評価額×0.3% | 市街化区域内の所有者が対象 |

参考:総務省「都市計画税」

固定資産税の平均的な相場はいくらか?

仕組みは分かったけれど、一番知りたいのは「結局、みんな年間でいくら払っているの?」という金額感ではないでしょうか。物件の広さや立地によって異なりますが、一般的なファミリータイプマンションの相場観をお伝えします。

【関連記事】マンションの固定資産税はいくらかかる?計算方法や実際のシミュレーションを解説-不動産LeapUp!|不動産のお役立ち情報メディア

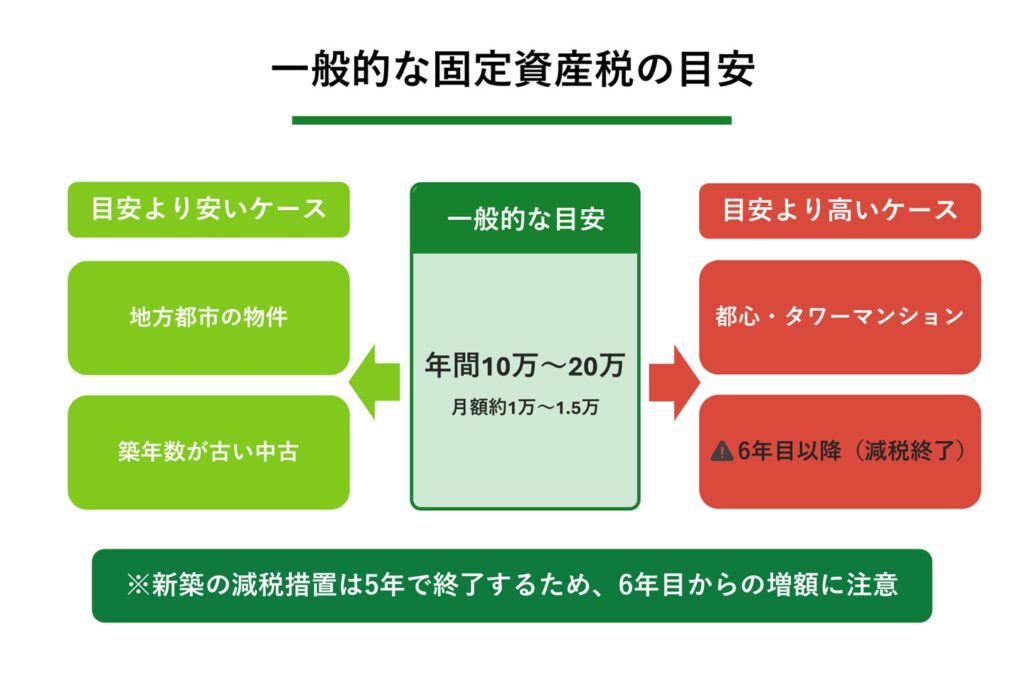

年間10万円から20万円程度が目安

一般的な70平米前後の新築分譲マンション(価格4,000万〜5,000万円程度)を購入した場合、軽減措置適用後の初年度の支払額は、年間10万円から20万円程度がひとつの目安となります。これを月額に換算すると、約1万円から1.5万円前後の出費増となる計算です。

ただし、都心の一等地に建つタワーマンションや、敷地権の持分が広い低層マンションの場合は、この目安よりも高額になる傾向があります。逆に、地方都市や築年数が経過した中古マンションであれば、10万円を下回るケースも珍しくありません。

70平米の新築なら軽減措置がある

「思ったより高い」と感じた方もいるかもしれませんが、新築マンションには手厚い減税制度が用意されています。建物部分の税金が一定期間半額になる制度や、土地部分の評価額が大幅に圧縮される特例が適用されるため、最初の数年間は負担が軽く済みます。

注意が必要なのは、この「建物部分の半額措置」には期限があるという点です。一般的には新築から5年間(長期優良住宅などは7年間)で終了するため、6年目以降に税額がポンと上がる可能性があることを、あらかじめ予算計画に織り込んでおくことが重要です。

正確な税額はどうやって計算するのか?

相場がつかめたところで、次はより具体的な計算方法を見ていきましょう。「物件価格×税率」だと思っている方が多いですが、実は計算の基礎となる数字が異なります。ここを理解すると、実際の納税額とのズレをなくせます。

固定資産税評価額に税率をかける

固定資産税の計算式は非常にシンプルで、「固定資産税評価額×標準税率(1.4%)」で求められます。ここで最も重要なポイントは、計算に使うのが「マンションの購入価格」ではなく、「固定資産税評価額」であるという点です。

固定資産税評価額とは、自治体が定めたその不動産の価値のことで、実際に売買される市場価格(実勢価格)よりも低く設定されています。この評価額は3年に1度見直しが行われ、地価の変動や建物の経年劣化に合わせて更新されていきます。

| 計算項目 | 計算式 | 補足 |

| 固定資産税 | 課税標準額×1.4% | 自治体により異なる場合あり |

| 都市計画税 | 課税標準額×0.3% | 上限税率0.3% |

参考:総務省「地方税制度|固定資産税の令和3年度評価替えへの対応」

購入価格と評価額はイコールではない

これからマンションを購入する方にとって、まだ手元にない「固定資産税評価額」を知ることは難しいものです。そこで概算を知るための目安として、「購入価格の約70%」という数字を使います。

新築マンションの場合、建物部分の評価額は請負工事金額の約50〜60%、土地部分は公示価格の約70%程度になるのが一般的です。つまり、5,000万円で購入したマンションであれば、税金の計算対象となる評価額は3,500万円前後、あるいはそれ以下になるケースが多いと考えてよいでしょう。

税金を安くする軽減措置はあるのか?

固定資産税は毎年かかるコストだからこそ、少しでも安く抑えたいものです。国や自治体は住宅取得を促進するために、強力な軽減措置を用意しています。これらが適用されるかどうかが、支払い額に大きな差を生みます。

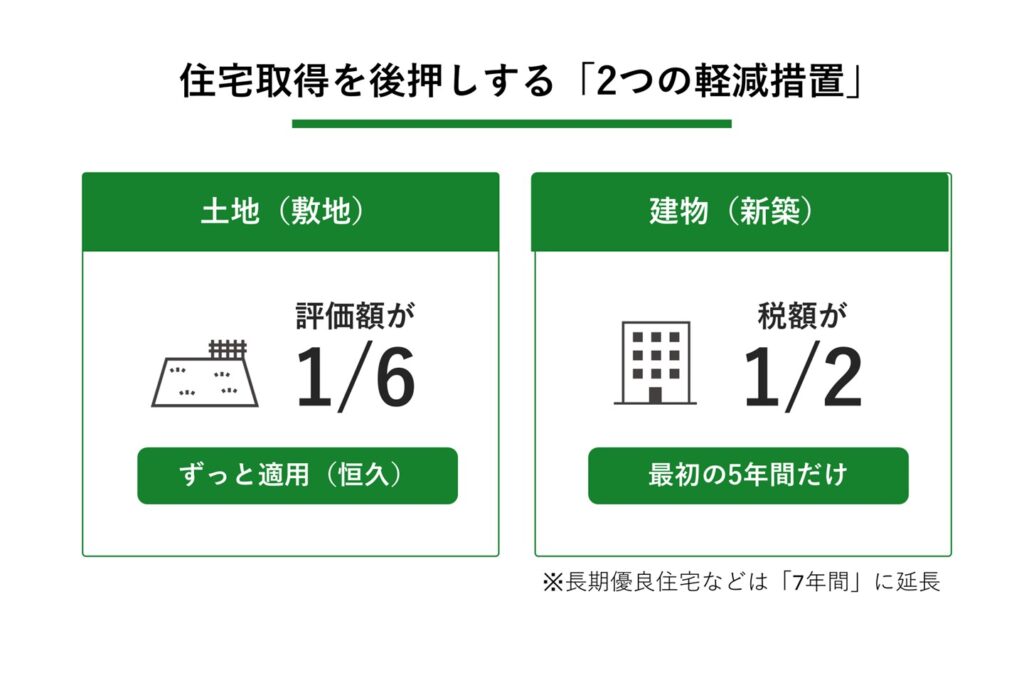

土地部分は評価額が6分の1になる

マンションの敷地(土地)に対する軽減措置は非常に効果が大きいです。「住宅用地の特例」と呼ばれ、200平米以下の部分(小規模住宅用地)については、課税標準額が6分の1にまで減額されます。マンションは多くの住戸で土地を共有するため、一戸あたりの土地持分は200平米以下になることがほとんどです。

この特例のおかげで、地価が高いエリアのマンションであっても、土地部分にかかる固定資産税は驚くほど抑えられています。この制度は新築・中古を問わず、住宅として利用している限り恒久的に適用される非常にありがたい仕組みです。

新築建物は一定期間が半額になる

建物部分に関しては、新築マンション特有の減税措置があります。床面積が50平米以上280平米以下などの要件を満たす場合、新築後5年間にわたって、建物にかかる固定資産税額が2分の1に減額されます。

さらに、認定長期優良住宅などの環境性能が高いマンションであれば、この減税期間が7年間に延長されることもあります。購入を検討している物件がこの要件に当てはまるかどうかは、営業担当者に必ず確認しておきたいポイントです。

【関連記事】マンション購入で使える補助金・減税制度を紹介!適応する注意点を解説!-不動産LeapUp!|不動産のお役立ち情報メディア

新築と中古で固定資産税は違うのか?

マンション選びで迷うのが「新築か中古か」という点です。物件価格だけでなく、購入後の固定資産税にも違いがあるのでしょうか。長期的な視点で見ると、意外な逆転現象が起きることもあります。

新築は軽減措置で当初が安い

新築マンションの最大のメリットは、前述した「建物部分の半額措置」が適用される点です。入居してから5年間(または7年間)は税負担が大幅に軽くなるため、子育てや家具の購入などで出費がかさむ時期の家計には大いに助かります。

しかし、減税期間が終了した翌年からは本来の税額に戻るため、急に支払いが増えたように感じることがあります。新築を購入する場合は、6年目以降の支払い額を見積もった上で、修繕積立金の上昇などと合わせて長期的な資金計画を立てる必要があります。

中古は評価額自体が下がっている

一方、中古マンションには新築のような「建物税額の半額措置」は基本的にありません(リフォーム減税などを除く)。そのため、購入直後の税額だけを比較すると、新築よりも割高に見えるケースがあります。

しかし、中古マンションは築年数が経過している分、建物自体の評価額がすでに下がっています。固定資産税は評価額を基に計算されるため、ベースとなる金額が低いのです。結果として、長い目で見れば安定して低い税額で推移することが多く、急な増税の心配が少ないのが中古のメリットと言えます。

納税のタイミングと支払い方法は?

最後に、実際に税金を支払う際の流れを確認しておきましょう。いつ、どのような形で請求が来て、どうやって支払うのかを知っておけば、慌てて資金を用意する必要もなくなります。

4月から6月頃に納税通知書が届く

固定資産税の納税通知書は、毎年4月から6月頃にかけて、物件がある自治体から郵送で届きます(自治体によって時期は多少異なります)。この通知書には、その年度に支払うべき税金の総額と、期日ごとの支払額が記載されています。

通知書が届いたら、まずは内容を確認しましょう。課税されている土地や建物の明細、適用されている軽減措置などが正しいかどうかをチェックすることが大切です。万が一内容に不明点があれば、通知書に記載されている問い合わせ先に連絡を入れます。

年4回の分割か一括払いを選ぶ

支払いは通常、年4回の分納(第1期〜第4期)となっています。それぞれの納期限に合わせて支払うか、あるいは第1期の納期限に全額を一括で支払うかを選ぶことができます。

支払い方法は多様化しており、銀行や郵便局の窓口だけでなく、コンビニ払いや口座振替、クレジットカード払い、最近ではスマートフォン決済アプリ(PayPayなど)に対応している自治体も増えています。ポイント還元などを考慮して、自分にとって最もお得で手間のない方法を選ぶと良いでしょう。

| 支払い方法 | 特徴 | 注意点 |

| 口座振替 | 自動引き落としで忘れ防止 | 残高不足に注意 |

| 現金(窓口・コンビニ) | 手元で管理しやすい | 足を運ぶ手間がかかる |

| クレジットカード | ポイントが貯まる | 決済手数料がかかる場合あり |

| スマホ決済 | 自宅で手軽に支払える | 領収書が発行されないことが多い |

参考:PayPay公式「自治体(税金など)のPayPay請求書払い」

まとめ

分譲マンション購入における固定資産税について解説しました。

この記事の要点は以下の通りです。

1.固定資産税は毎年1月1日の所有者にかかり、目安は年間10〜15万円程度。

2.計算の基礎は購入価格ではなく「固定資産税評価額(市場価格の約7割)。

3.土地は1/6、新築建物は5年間1/2になる強力な軽減措置を活用できる。

4.納税は年4回が基本で、スマホ決済やクレカ払いなど自分に合う方法を選べる。

固定資産税は住宅ローンと同じく、長く付き合っていくコストです。軽減措置の期間や納税額の目安を事前に把握しておくことで、購入後の家計不安を大きく減らすことができます。ぜひこの知識を活かして、無理のない資金計画で理想のマンションライフを手に入れてください。