「将来のために何か始めたいけど、何から手をつければ良いかわからない」

「給料はなかなか上がらないのに、物価ばかりが上がって将来が不安」

このように感じているサラリーマンの方は多いのではないでしょうか。かつては安泰とされたサラリーマンという立場も、現代では会社や国に頼るだけでは将来の安心は得にくくなっています。そこで重要になるのが「投資」によって自分自身の資産を育てるという考え方です。

この記事では、忙しいサラリーマンの方でも無理なく始められる投資の必要性から、具体的なおすすめの投資方法、そして失敗しないための注意点まで、分かりやすく解説していきます。

サラリーマンが今こそ投資を始めるべき3つの理由

なぜ今、サラリーマンに投資が必要なのでしょうか。その背景には、私たちの生活を取り巻く経済状況の変化や、働き方の多様化があります。主な3つの理由を見ていきましょう。

| 理由 | 具体的な状況 | 投資によって期待できること |

| 経済状況の変化 | 賃金の伸び悩みと物価の上昇(インフレ) | 資産の目減りを防ぎ、インフレに負けないリターンを目指す |

| 社会構造の変化 | 終身雇用の崩壊と公的年金への不安 | 給料や年金に依存しない、自分自身の老後資金を準備する |

| 働き方の変化 | 会社への依存リスク | 給料以外の収入源を確保し、経済的・精神的な安定を得る |

給料が上がらず、物価が上昇しているため

多くの企業で賃金の伸びが鈍化する一方で、食料品やエネルギー価格など、身の回りのモノやサービスの値段は上昇を続けています。これは、何もしなければ自分のお金の価値が実質的に目減りしていくことを意味します。銀行にお金を預けていても、現在の低金利ではほとんど増えません。物価上昇のペースに負けないようにお金を増やす手段として、投資は非常に有効な選択肢となります。

終身雇用や公的年金だけでは将来が不安なため

「一つの会社に定年まで勤め上げれば安泰」という終身雇用の考え方は、もはや過去のものとなりつつあります。大企業でもリストラが行われる時代であり、自分のキャリアは自分で守る必要が出てきました。また、少子高齢化の影響で、将来受け取れる公的年金の額がどうなるか不透明です。給料や年金だけに依存するのではなく、自分自身で資産を形成し、老後に備える重要性が高まっています。

収入源を増やし、経済的な安心感を得るため

収入源が会社の給料だけだと、「会社を辞めたら生活できない」というプレッシャーから、精神的に追い詰められてしまうこともあります。投資によって給料以外の収入源を確保できれば、「いざとなれば会社に頼らなくても大丈夫」という経済的な安心感が生まれます。この心の余裕は、日々の仕事に前向きに取り組むエネルギーになったり、新しいキャリアに挑戦するきっかけになったりするかもしれません。

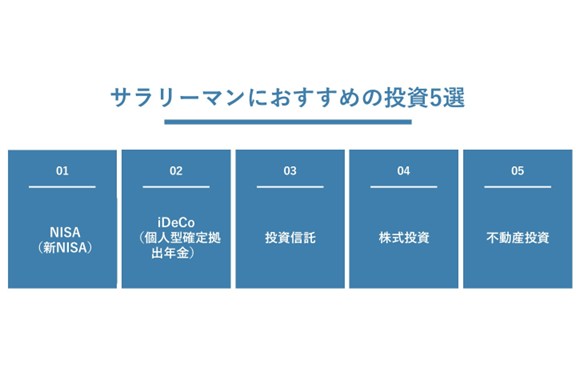

【初心者向け】サラリーマンにおすすめの投資5選

投資には様々な種類がありますが、本業で忙しいサラリーマンには「手間がかからない」「少額から始められる」といった特徴を持つものが向いています。ここでは、初心者の方におすすめの投資方法を5つ紹介します。

【関連記事】投資初心者必見!おすすめの資産運用方法5選と成功の秘訣を紹介!-不動産LeapUp!|不動産のお役立ち情報メディア

| 投資の種類 | メリット | デメリット・注意点 |

| NISA | 運用益が非課税になる、いつでも引き出し可能 | 損失が出ても他の利益と相殺できない(損益通算不可) |

| iDeCo | 掛金が所得控除の対象、運用益も非課税 | 原則60歳まで引き出せない |

| 投資信託 | 少額から分散投資が可能、専門家が運用してくれる | 元本保証ではない、信託報酬などの手数料がかかる |

| 株式投資 | 大きな値上がり益が期待できる、配当金や株主優待がある | 株価の変動リスクが大きい、企業分析に手間がかかる |

| 不動産投資 | 安定した家賃収入が期待できる、ローンを活用できる | 空室リスク、物件価格の下落リスク、流動性が低い |

NISA(新NISA)

NISAは、個人の資産形成を支援するための税制優遇制度です。通常、投資で得た利益(配当金や売却益など)には約20%の税金がかかりますが、NISA口座内での取引で得た利益には税金がかかりません。2024年から新NISA制度が始まり、非課税で投資できる上限額が拡大し、制度も恒久化されたことで、さらに活用しやすくなりました。特に、毎月コツコツ積み立てる「つみたて投資枠」は、投資初心者にとって始めやすい仕組みです。

iDeCo(個人型確定拠出年金)

iDeCoは、自分で掛金を拠出し、自分で運用方法を選んで資産を形成する私的年金制度です。最大のメリットは税制優遇にあり、拠出した掛金が全額所得控除の対象となるため、毎年の所得税や住民税の負担を軽減できます。また、NISAと同様に運用益も非課税になります。原則として60歳まで引き出すことができないため、着実に老後資金を準備したい方におすすめの制度です。

参考:iDeCoの特徴|iDeCoってなに?|iDeCo(イデコ・個人型確定拠出年金)【公式】

投資信託

投資信託は、多くの投資家から集めた資金をひとまとめにし、運用の専門家(ファンドマネージャー)が株式や債券など複数の資産に分散して投資・運用する金融商品です。1本購入するだけで手軽に分散投資が実現できるため、銘柄選びに時間をかけられないサラリーマンに最適です。月々1,000円や1万円といった少額から積み立てることができ、NISAやiDeCoの口座でも購入できます。

株式投資

株式投資は、企業が発行する株式を売買し、株価の値上がりによる利益(キャピタルゲイン)や、配当金(インカムゲイン)を得る投資方法です。応援したい企業や成長が期待できる企業の株主になることで、経済ニュースへの関心が高まるというメリットもあります。ただし、個別企業の業績や経済動向によって株価は大きく変動するリスクがあるため、まずは少額から、そして長期的な視点で保有することから始めるのが良いでしょう。

参考:金融庁「わかる!債投株」

不動産投資

不動産投資は、マンションやアパートなどを購入し、入居者に貸し出すことで家賃収入を得る投資方法です。サラリーマンは安定した収入があるため社会的信用力が高く、金融機関から融資を受けやすいというメリットがあります。物件の管理は管理会社に委託できるため、本業と両立しやすいのも特徴です。ただし、空室リスクや建物の老朽化といったリスクもあり、他の投資に比べて初期費用が大きくなる傾向があります。

【関連記事】【初心者向けガイド】不動産投資の始め方は?基礎知識や成功の秘訣もご紹介!-不動産LeapUp!|不動産のお役立ち情報メディア

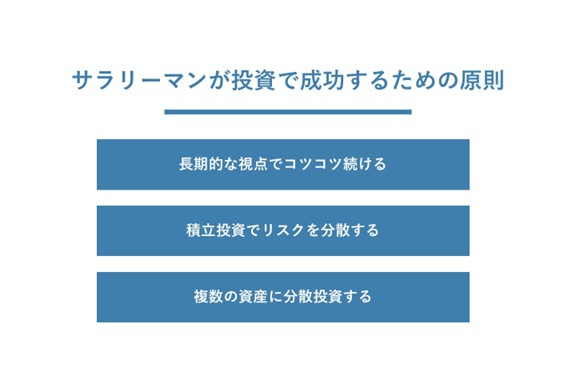

サラリーマンが投資で成功するための3つの原則

投資で失敗しないためには、守るべき基本的な原則があります。特に本業があるサラリーマンは、短期的な利益を追うのではなく、着実に資産を育てる視点が重要です。

原則1:長期的な視点でコツコツ続ける

投資は、時間を味方につけることで成功の確率が高まります。短期的な市場の変動に一喜一憂せず、10年、20年といった長いスパンで資産を育てていく「長期投資」を基本としましょう。複利効果(利益が新たな利益を生む効果)は、運用期間が長くなるほど大きな力を発揮するため、一日でも早く始めることが将来の資産に大きな差を生みます。

原則2:積立投資でリスクを分散する

毎月決まった日に決まった金額を投資し続ける「積立投資」は、忙しいサラリーマンに最適な手法です。この方法(ドルコスト平均法)は、価格が高いときには少なく、安いときには多く購入することになるため、平均購入単価を平準化させる効果があります。一度設定すれば自動で買い付けが行われるため、売買のタイミングに悩む必要もありません。

原則3:複数の資産に分散投資する

「卵は一つのカゴに盛るな」という投資の格言があるように、特定の資産に集中して投資するのはリスクが高い行為です。値動きの異なる複数の資産(株式と債券など)や、異なる国・地域(国内と海外など)に分けて投資する「分散投資」を心掛けましょう。これにより、ある資産が値下がりしても、他の資産でカバーできる可能性が高まり、資産全体の値動きが安定します。

【関連記事】サラリーマンに不動産投資がおすすめな理由は?よくある失敗例も紹介! – 不動産Leap Up!|不動産のお役立ち情報メディア

始める前に確認!サラリーマンが投資で注意すべき点

投資を始める前に、サラリーマンだからこそ確認しておくべき注意点があります。思わぬトラブルを避けるためにも、以下の点を必ず押さえておきましょう。

会社の就業規則(副業禁止規定)を確認する

まず、勤務先の就業規則を確認しましょう。一般的に、NISAや投資信託、株式投資といった資産運用は「副業」とは見なされないことが多いです。しかし、不動産投資が大規模になった場合や、勤務時間中に頻繁な取引を行うデイトレードなどは事業と見なされ、副業規定に抵触する可能性があります。不明な場合は、人事部や総務部に確認するのが確実です。

【関連記事】不動産投資は副業と認められる?違反ではない理由や注意点を紹介-不動産LeapUp!|不動産のお役立ち情報メディア

必ず余剰資金で行う

投資は、日々の生活費や近い将来に使う予定のあるお金(教育費や住宅購入資金など)には手を付けず、必ず「余剰資金」で行うのが大原則です。余剰資金とは、「万が一、価値が下がってしまっても生活に支障が出ないお金」のことです。生活費を切り詰めたり、借金をしたりして投資を行うのは絶対にやめましょう。

確定申告が必要になる場合を理解しておく

通常、サラリーマンは会社の年末調整で納税が完了するため、確定申告は不要です。しかし、投資で年間20万円を超える利益を得た場合などは、年末調整等の手続きとは別に自分で確定申告を行う必要があります。ただし、株式投資や投資信託の場合は、証券口座を開設する際に「特定口座(源泉徴収あり)」を選択すれば、証券会社が利益から税金を天引きしてくれるため、原則として確定申告は不要になります。初心者の方は、この口座を選ぶと手間が省けて安心です。

参考:No.1900 給与所得者で確定申告が必要な人|国税庁

【関連記事】不動産投資をしている場合は確定申告が必要?手順や必要書類を解説!-不動産LeapUp!|不動産のお役立ち情報メディア

本業をおろそかにしない

投資に夢中になるあまり、本業がおろそかになっては本末転倒です。勤務時間中に何度も株価をチェックしたり、相場の変動が気になって仕事に集中できなかったりするような投資スタイルは避けましょう。長期・積立・分散を基本とした投資であれば、日々の値動きに一喜一憂する必要はなく、本業と無理なく両立することが可能です。

まとめ

本記事では、サラリーマンが投資を始めるべき理由から、具体的な投資方法、成功のための原則、注意点までを解説しました。将来への不安をただ抱えるのではなく、自ら行動を起こすことが、経済的な安定と心の余裕につながります。

まずはNISAやiDeCoといった制度を活用し、月々数千円の積立投資から始めてみましょう。大切なのは、一歩を踏み出し、長期的な視点でコツコツと継続することです。この記事が、あなたの資産形成のスタートを後押しできれば幸いです。