医師という職業は社会的信用が高く、安定した高収入を得られることから、資産形成においても有利な立場にあります。その中でも「不動産投資」は、多忙な医師にとって本業と両立しやすく、かつ大きなメリットが期待できる資産運用方法として注目されています。

しかし、専門外の分野であるため、何から始めれば良いのか、どのようなリスクがあるのか、不安を感じる方も少なくないでしょう。この記事では、医師が不動産投資に向いている理由から、具体的な節税の仕組み、そして成功のために押さえておくべき注意点まで、分かりやすく解説します。

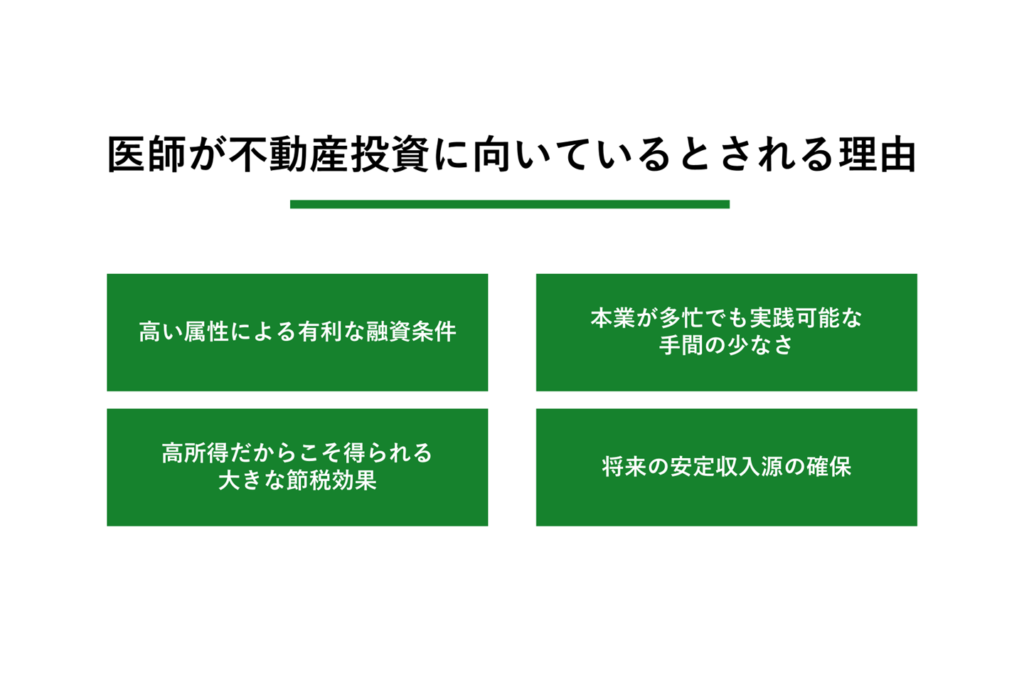

医師が不動産投資に向いているとされる理由

なぜ、多くの医師が不動産投資を選ぶのでしょうか。それには、医師という職業ならではの複数の明確な理由があります。本業の特性を活かしながら、効率的に資産を形成できる可能性を秘めているのです。

高い属性による有利な融資条件

不動産投資では、多くの場合、金融機関からの融資を利用して物件を購入します。金融機関が融資の審査で重視するのが、申込者の「属性」、つまり社会的信用度や返済能力です。医師は、国家資格を持つ専門職であり、景気に左右されにくく安定した高収入が見込めるため、金融機関から極めて高く評価されます。

その結果、他の職業に比べて融資の審査に通りやすいだけでなく、低金利や長期間の返済プランといった有利な条件で融資を受けられる可能性が高まります。これは、少ない自己資金でより大きな資産を動かせる「レバレッジ効果」を最大化する上で、非常に大きなアドバンテージとなります。

本業が多忙でも実践可能な手間の少なさ

医師の業務は多忙を極め、日々の診療や研究、学会への参加などで時間に追われることが常です。そのため、株式投資のように日々の値動きを追う必要がある投資手法は、本業との両立が難しい場合があります。その点、不動産投資は、入居者募集や家賃回収、建物管理といった煩雑な業務を信頼できる管理会社に委託することが可能です。

一度物件を購入し、管理体制を整えてしまえば、オーナーが日常的に行うべきことは少なく、本業に集中しながらでも安定した家賃収入を得ることができます。

高所得だからこそ得られる大きな節税効果

医師は高所得である一方、所得税や住民税の負担が大きいという悩みも抱えています。日本の所得税は、所得が高いほど税率も高くなる「累進課税」が採用されており、最高税率は住民税と合わせると55%にも達します。不動産投資は、この税負担を軽減する有効な手段となり得ます。

家賃収入から経費を差し引いた「不動産所得」が赤字になった場合、その赤字分を本業の給与所得などと合算して全体の課税所得を圧縮できる「損益通算」という仕組みがあるためです。特に高所得の医師の場合、適用される税率が高いため、同じ赤字額でも節税できる金額が大きくなり、その恩恵を強く実感できます。

| 課税される所得金額 | 所得税の税率 | 控除額 |

| 1,000円から194万9,000円まで | 5% | 0円 |

| 195万円から329万9,000円まで | 10% | 97,500円 |

| 330万円から694万9,000円まで | 20% | 427,500円 |

| 695万円から899万9,000円まで | 23% | 636,000円 |

| 900万円から1,799万9,000円まで | 33% | 1,536,000円 |

| 1,800万円から3,999万9,000円まで | 40% | 2,796,000円 |

| 4,000万円以上 | 45% | 4,796,000円 |

【関連記事】不動産投資は節税になる?具体例とロジックからメリット・注意点まで徹底解説!-不動産LeapUp!|不動産のお役立ち情報メディア

将来の安定収入源の確保

医師は安定した職業ですが、万が一病気や怪我で働けなくなった場合のリスクはゼロではありません。特に開業医の方は、ご自身が働けなくなると収入が途絶え、クリニックの運転資金やスタッフの給与支払いが困難になる可能性があります。

不動産投資による家賃収入は、そのような不測の事態に備える私的年金のような役割を果たします。ローンを完済すれば、経費を差し引いた家賃収入のほとんどが手元に残り、将来にわたる安定したキャッシュフローとして、ご自身とご家族の生活を支える大きな助けとなるでしょう。

【関連記事】不動産投資は生命保険の代わりになるの?違いや加入すべき保険を紹介!-不動産LeapUp!|不動産のお役立ち情報メディア

不動産投資で節税ができる仕組み

不動産投資が節税につながる背景には、税法上のいくつかの重要な仕組みが存在します。これらを正しく理解することが、節税効果を最大化する鍵となります。

減価償却費を利用した所得の圧縮

不動産投資における節税の核となるのが「減価償却」です。建物や設備などの資産は、年月の経過とともに価値が減少していくと考えられており、その価値の減少分を、法律で定められた期間(法定耐用年数)にわたって毎年経費として計上することができます。

この会計上の経費が「減価償却費」です。重要なのは、減価償却費は実際にお金が出ていくわけではない「帳簿上の支出」であるという点です。そのため、手元のキャッシュフローは黒字でありながら、会計上は赤字を生み出すことが可能になります。この赤字が、節税の源泉となります。

【関連記事】不動産投資の節税は減価償却が鍵!仕組みや計算方法を徹底解説します-不動産LeapUp!|不動産のお役立ち情報メディア

他の所得との損益通算

不動産投資によって生じた会計上の赤字(不動産所得の赤字)は、本業である医師としての給与所得や事業所得と合算(損益通算)することができます。ただし、土地等を取得するために要した負債の利子に相当する部分は損益通算の対象外となります。

例えば、給与所得が2,000万円あっても、不動産所得で300万円の赤字が出た場合、合算できるので所得合計を1,700万円に圧縮できます(ただし、土地取得に係る借入金利子部分を除く)。これにより、確定申告を行うことで、すでに源泉徴収されている所得税の一部が還付され、翌年の住民税も減額されるというわけです。国税庁によると、不動産所得の計算は「総収入金額-必要経費」で算出されます。

| 収入の種類 | 詳細 |

| 総収入金額 | 賃料、礼金、更新料、返還不要の敷金など |

| 必要経費 | 固定資産税、損害保険料、修繕費、減価償却費、管理委託費、ローン金利など |

参考:国税庁「No.1391不動産所得が赤字のときの他の所得との通算」

相続税評価額の圧縮による相続税対策

不動産は、相続税を計算する際の評価額が、現金や有価証券に比べて低く抑えられるという特徴があります。現金はその金額がそのまま評価額になりますが、不動産の場合、土地は「路線価」(時価の約8割)、建物は「固定資産税評価額」(時価と直接比較した公式な目安は国税庁では示されていないが、一般的には時価の約5~7割とされる)を基に評価されます。

さらに、その不動産を賃貸に出している場合、「貸家建付地」「貸家」として評価額が約18~21%程度低くなります(借地権割合60%、借家権割合30%、賃貸割合100%の場合)。結果として、時価1億円の現金を相続するよりも、時価1億円の収益不動産を相続する方が、相続税の課税対象額を大幅に圧縮できるため、相続税対策としても非常に有効です。

医師が不動産投資を始める際の注意点

医師は不動産投資で有利な点が多い一方で、その社会的信用度の高さや多忙さゆえに注意すべき点も存在します。失敗を避けるために、以下のポイントを必ず押さえておきましょう。

節税目的だけの物件選びは危険

節税は不動産投資の大きな魅力ですが、それだけを目的としてしまうのは非常に危険です。節税効果を最大化しようと、減価償却費を短期間で多く計上できる築古の物件ばかりを狙うと、入居者が集まらずに家賃収入が得られなかったり、予期せぬ高額な修繕費が発生したりするリスクがあります。

不動産投資の本質は、あくまでも安定した家賃収入を得て利益を出すことです。節税効果は副次的なメリットと捉え、第一に収益性の高い物件を選ぶという視点を忘れないようにしましょう。

知識不足を狙った悪質な業者

「医師の方は審査に通りやすい」「先生だけに紹介する好条件の物件です」といった甘い言葉で、収益性の低い物件を高値で売りつけようとする悪質な不動産業者が残念ながら存在します。医師は高収入で多忙なため、不動産業者から見れば「カモにしやすい」ターゲットと見なされることがあるのです。

相手の言うことを鵜呑みにせず、複数の会社から話を聞き、提案された物件の収益シミュレーションや周辺の家賃相場などを自分でも確認することが重要です。少しでも怪しいと感じたら、きっぱりと断る勇気を持ちましょう。

【関連記事】不動産投資詐欺の手口は?注意すべき営業トークや騙されないためのポイントを紹介-不動産LeapUp!|不動産のお役立ち情報メディア

開業資金の融資への影響

将来、クリニックの開業を考えている勤務医の方は特に注意が必要です。不動産投資で多額のローンを組むと、個人の借入枠(与信枠)がその分、減少します。いざ開業しようという段階で、設備投資などのための事業資金の融資が、不動産投資ローンが原因で希望額に届かなかったり、審査に通らなかったりする可能性があります。

ご自身のライフプランやキャリアプランを長期的な視点で見据え、不動産投資と開業資金のバランスを考慮した上で、無理のない借入額に留めることが肝心です。

【関連記事】不動産投資ローンと住宅ローンの併用は可能!違いや両立するためのポイントを解説!-不動産LeapUp!|不動産のお役立ち情報メディア

すべてを人任せにしない

管理会社に業務を委託できるとはいえ、投資の最終的な責任はすべてご自身にあります。「忙しいから」と全てを人任せにしてしまうと、空室が続いているのに有効な対策が打たれていなかったり、不要な修繕工事が行われていたりしても気づくことができません。

定期的に管理会社からのレポートに目を通し、稼働状況や収支を把握することは、オーナーとしての最低限の務めです。信頼できるパートナーを見つけることは重要ですが、あくまで経営者であるという意識を持つことが成功への鍵となります。

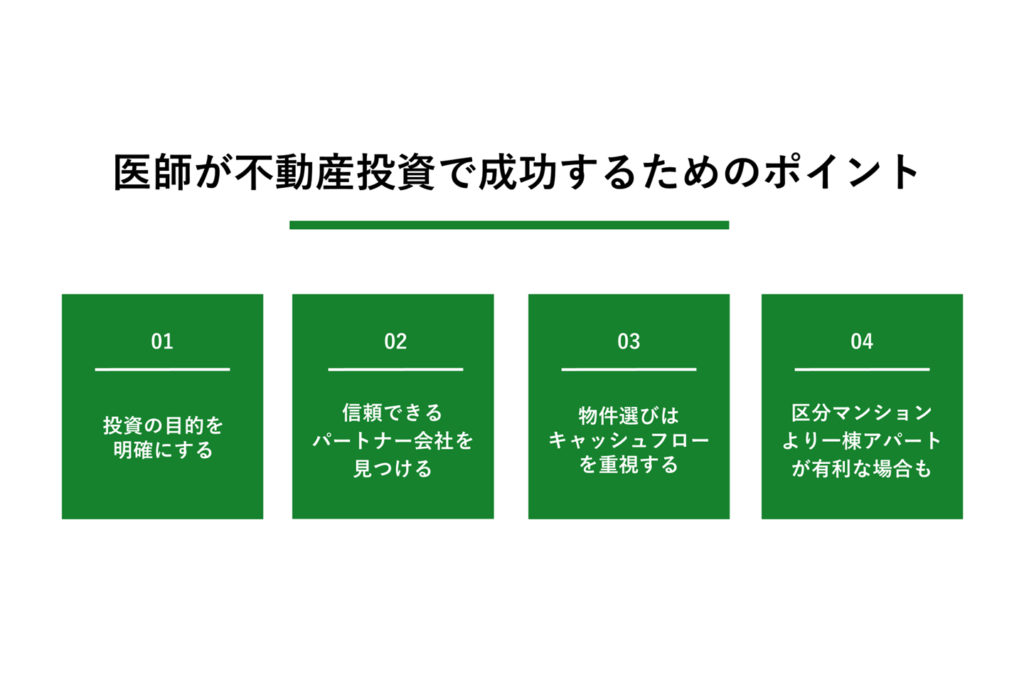

医師が不動産投資で成功するためのポイント

では、医師が不動産投資で成功を収めるためには、具体的にどのような点を意識すれば良いのでしょうか。ここでは、失敗のリスクを減らし、資産を着実に増やすための4つの重要なポイントを解説します。

投資の目的を明確にする

まず最初に、「なぜ不動産投資を行うのか」という目的を明確にすることが不可欠です。例えば、「老後の私的年金として毎月30万円のキャッシュフローが欲しい」「所得税の負担を年間200万円軽減したい」「子供への相続税対策として資産を圧縮したい」など、目的が具体的であるほど、選ぶべき物件の種類やエリア、価格帯、利用すべきローンの種類などが明確になります。

「見栄えが良いから」といった曖昧な理由で都心の新築タワーマンションなどを選んでしまうと、利回りが低く、目的を達成できない可能性があります。

信頼できるパートナー会社を見つける

不動産投資の成功は、信頼できるパートナー、つまり不動産会社や管理会社を見つけられるかどうかに大きく左右されます。良いパートナーを見極めるためには、以下の点を確認すると良いでしょう。

- 実績の豊富さ:長年の業歴があり、多くの取引実績があるか。

- メリットとデメリットの両方を説明してくれるか。

- 都合の良い話だけでなく、空室リスクや修繕リスクなども正直に説明してくれるか。

- 担当者との相性:親身に相談に乗ってくれるか、質問に対して的確に回答してくれるか。

- 管理体制の充実:購入後の賃貸管理やアフターフォローがしっかりしているか。

複数の会社と面談し、最も信頼できると感じた会社と長期的な関係を築いていくことが重要です。

物件選びはキャッシュフローを重視する

節税効果も大切ですが、それ以上に重視すべきは「キャッシュフロー」、つまり家賃収入からローン返済や経費を差し引いて、最終的に手元にいくらお金が残るか、という点です。月々の収支が赤字になり、自身の給与から持ち出しが発生するような物件は、どんなに節税効果が高くても健全な投資とは言えません。

物件を検討する際には、不動産会社が提示する収支シミュレーションを鵜呑みにせず、家賃が下落した場合や空室が発生した場合など、複数の悲観的なシナリオも想定して、それでもキャッシュフローがプラスになるかを厳しくチェックしましょう。

| 項目 | 内容 |

| プラスの要素 | 家賃、共益費、礼金、更新料 |

| マイナスの要素 | ローン返済、管理委託費、修繕積立金、固定資産税、保険料 |

| キャッシュフロー | プラスの要素-マイナスの要素 |

区分マンションより一棟アパートが有利な場合も

不動産投資というと、まずワンルームマンションなどの「区分マンション投資」を思い浮かべる方が多いかもしれません。しかし、特に節税や大きなキャッシュフローを目的とする医師にとっては、「一棟アパート・マンション投資」の方が有利に働く場合があります。

一棟物件は土地も所有することになるため資産価値が残りやすく、建物価格の割合を適切に設定することで減価償却費を大きく計上できる可能性があります。また、複数の部屋からの収入があるため、一室が空室になっても収入がゼロになるリスクを分散できます。

【関連記事】マンション投資のメリットとデメリットを紹介!仕組みと成功率を解説-不動産LeapUp!|不動産のお役立ち情報メディア

まとめ

医師という職業は、高い社会的信用と安定収入により、不動産投資を有利に進められる大きなポテンシャルを持っています。減価償却と損益通算を活用した節税効果は、高所得の医師にとって特に大きな魅力です。また、本業に支障をきたすことなく、将来の安定した収入源を構築できる点も、多忙な医師のライフプランに適しています。しかし、その有利な立場ゆえに悪質な業者のターゲットになりやすいという側面も忘れてはなりません。

成功のためには、節税という目先の利益に惑わされず、キャッシュフローという投資の本質を見失わないこと、そして何よりも信頼できるパートナーを見つけることが重要です。この記事で解説したポイントを参考に、ぜひ堅実な資産形成への第一歩を踏み出してください。