30代になり、将来の資産形成について真剣に考え始める方は少なくありません。「老後2000万円問題」や年金への不安から、給与以外の収入源を確保したいと考えるのは自然なことです。

その選択肢の一つとして注目されるのが不動産投資ですが、「まとまった資金が必要そう」「知識がなくて不安」といったイメージから、一歩踏み出せない方も多いのではないでしょうか。しかし、実は30代こそ不動産投資を始めるのに最適な年代なのです。

この記事では、30代が不動産投資を始めるべき理由から、具体的なメリット、注意点、そして成功へのステップまで、分かりやすく解説していきます。

なぜ30代が不動産投資を始めるのに最適なタイミングなのか

30代は、20代の頃とは異なり、仕事や私生活において大きな変化と安定が訪れる時期です。この年代特有の状況が、不動産投資を始める上で強力な追い風となります。

将来への資産形成に対する意識の高まり

30代は、結婚や出産、子どもの教育といったライフイベントを具体的に意識し始める時期です。それに伴い、将来必要となる資金について現実的に考えるようになります。

漠然とした不安が具体的な課題へと変わることで、NISAやiDeCoといった制度だけでなく、より積極的な資産形成の手法として不動産投資に関心を持つ方が増えるのです。早めに行動を開始することで、長期的な視点で資産を育てていくことが可能になります。

安定した収入と社会的信用という強み

20代と比較して、30代は勤続年数が長くなり、収入も安定してくる方が多いです。役職に就くなどキャリアアップを果たし、社会的信用度が高まるのもこの時期です。この「安定した収入」と「社会的信用」は、不動産投資を行う上で非常に大きな武器となります。

特に、金融機関から融資を受ける際の審査において、これらの要素は高く評価されるため、有利な条件でローンを組める可能性が高まります。

| 年代 | 社会的信用の傾向 | 収入の安定性 | 不動産投資における特徴 |

| 20代 | これから形成 | 変動が大きい | ポテンシャルはあるが、審査のハードルが高い傾向 |

| 30代 | 高まってくる | 安定・増加傾向 | ローン審査に有利で、長期計画を立てやすい |

| 40代 | 高い | ピークに近づく | 自己資金は豊富だが、返済期間が短くなる傾向 |

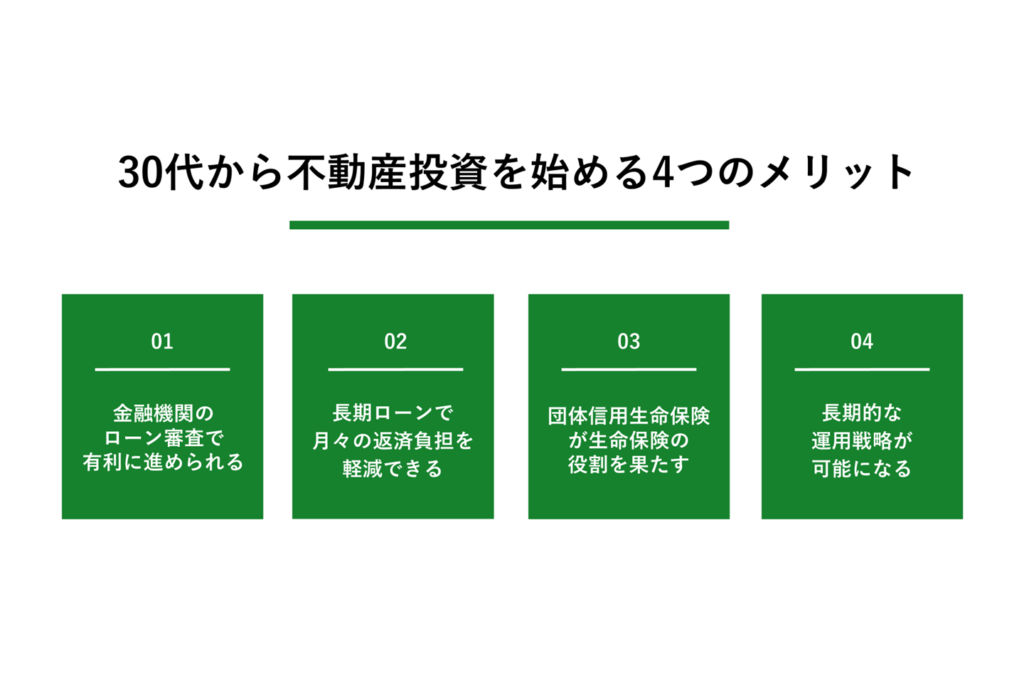

30代から不動産投資を始める4つのメリット

30代ならではの強みを活かすことで、不動産投資において多くのメリットを享受できます。ここでは、代表的な4つのメリットについて詳しく見ていきましょう。

金融機関のローン審査で有利に進められる

前述の通り、30代は安定した収入と勤続年数により、金融機関からの信用評価が高くなります。返済能力が高いと判断されるため、不動産投資ローンの審査に通りやすくなるのです。融資額や金利といった条件面でも、有利な交渉を進められる可能性があります。これは、より少ない自己資金で優良な物件を手に入れるチャンスが広がることを意味します。

長期ローンで月々の返済負担を軽減できる

不動産投資ローンは、最長で20~35年といった長期間の返済設定が可能です。30代前半でローンを組めば、完済時の年齢も60代後半となり、現実的な返済計画を立てられます。返済期間を長く設定することで、月々の返済額を抑えることができるため、家賃収入でローン返済や経費を賄いやすくなります。これにより、手元のキャッシュフローに余裕が生まれ、安定した運用につながります。

団体信用生命保険が生命保険の役割を果たす

不動産投資ローンを組む際には、「団体信用生命保険(団信)」への加入は原則として任意ですが、金融機関によっては必須条件としている場合もあります。これは、ローン契約者に万が一のことがあった場合(死亡または高度障害状態)、保険金によってローンの残債が完済される仕組みです。残された家族には、ローン返済の負担がない収益物件が資産として残ります。これは実質的に生命保険と同じ効果を持つため、家族を守るための備えとしても非常に有効です。

参考:一般財団法人住宅金融普及協会「団体信用生命保険について」

時間を味方につけた長期的な運用戦略が可能になる

不動産投資は、短期的な売買で利益を狙うものではなく、長期的に安定した家賃収入を得ることを基本とする投資です。30代から始めることで、30年以上の長い運用期間を確保できます。これにより、一時的な空室や市場の変動に慌てることなく、腰を据えた資産形成が可能です。また、運用期間中にローン返済が進めば、資産に占める自己資本の割合が増え、財務的な安定性が高まります。

【関連記事】不動産投資のデメリットとメリットを紹介!リスクへの対策や向いている人を解説 – 不動産Leap Up!|不動産のお役立ち情報メディア

始める前に知っておきたい!30代の不動産投資における注意点とリスク

多くのメリットがある一方で、30代ならではの注意点や不動産投資に共通するリスクも存在します。これらを事前に理解し、対策を講じることが成功への鍵となります。

空室や家賃下落といった一般的なリスク

不動産投資の最大のリスクは、入居者が決まらず家賃収入が得られない「空室リスク」です。また、周辺環境の変化や建物の老朽化により、家賃を下げざるを得なくなる「家賃下落リスク」もあります。これらのリスクを軽減するためには、駅から近い、周辺施設が充実しているなど、賃貸需要が安定して見込めるエリアの物件を選ぶことが極めて重要です。

ライフプランの変化が資金計画に与える影響

30代は、結婚、出産、子どもの進学、転職など、人生の大きなイベントが集中しやすい時期です。これらのライフイベントには、まとまった支出が伴うことが多く、不動産投資の資金計画に影響を及ぼす可能性があります。突発的な出費に備え、ある程度の余裕を持たせた資金計画を立てること、生活防衛資金を確保しておくことが大切です。

住宅ローンと投資用ローンの関係性

将来的にマイホームの購入を考えている場合、注意が必要です。不動産投資ローンを先に組んでいると、その借入額が個人の総返済負担率に影響し、希望する金額の住宅ローンを組めなくなる可能性があります。

逆に、住宅ローンを先に組んでいると、投資用ローンの審査が厳しくなることもあります。自身のライフプランを見据え、どちらを優先するのか、あるいは両立するための戦略を不動産会社や金融機関に相談することが賢明です。

| リスク・注意点 | 内容 | 対策 |

| 空室・家賃下落リスク | 収入が不安定になる可能性 | 賃貸需要の高いエリア・物件を厳選する |

| ライフプランの変化 | 予期せぬ支出による計画の破綻 | 余裕を持った資金計画、生活防衛資金の確保 |

| 二重ローンの問題 | 住宅ローンと投資用ローンの両立 | 事前に金融機関や専門家へ相談、優先順位の決定 |

【関連記事】不動産投資ローンと住宅ローンの併用は可能!違いや両立するためのポイントを解説! – 不動産Leap Up!|不動産のお役立ち情報メディア

初心者でも安心!30代におすすめの不動産投資手法

不動産投資には様々な種類がありますが、本業で忙しく、まだ知識や経験が少ない30代の初心者には、比較的リスクが低く、管理の手間がかからない手法がおすすめです。

| 投資手法 | 特徴 | 30代におすすめの理由 |

| 区分マンション投資 | マンションの一室単位で購入する | 初期費用を抑えられ、少額の自己資金で始められる |

| ワンルームマンション投資 | 都市部の単身者向け物件が中心 | 安定した賃貸需要があり、管理会社に委託しやすく手間がかからない |

少額から始めやすい区分マンション投資

区分マンション投資とは、マンション一棟を丸ごと購入するのではなく、その中の一室を購入して貸し出す方法です。一棟投資に比べて物件価格が低いため、少ない自己資金で始めることが可能です。特に都心部の単身者向けワンルームマンションは需要が安定しており、初心者にとって取り組みやすい選択肢と言えるでしょう。

【関連記事】マンション区分投資の始め方を解説!メリット・デメリットや成功のコツも紹介

管理の手間が少ないワンルームマンション投資

ワンルームマンション投資の大きな魅力は、管理の手間を大幅に削減できる点です。入居者募集や家賃の集金、クレーム対応、退去時の手続きといった煩雑な管理業務は、専門の管理会社に委託するのが一般的です。

手数料はかかりますが、プロに任せることで本業に集中しながら、一定の家賃収入を見込める可能性があります。ただし、賃料減額リスクや空室リスクなどが存在するため、長期的な事業・収支計画の妥当性やリスクを十分に検討することが重要です。仕事や家庭で忙しい30代にとって、この点は非常に大きなメリットです。

【関連記事】ワンルームマンション投資とは?メリットやリスクも解説! – 不動産Leap Up!|不動産のお役立ち情報メディア

失敗しないための不動産投資の始め方5ステップ

不動産投資を成功させるためには、正しい手順で計画的に進めることが不可欠です。ここでは、初心者が踏むべき5つのステップを解説します。

【関連記事】【初心者向けガイド】不動産投資の始め方は?基礎知識や成功の秘訣もご紹介! – 不動産Leap Up!|不動産のお役立ち情報メディア

| ステップ | 主なアクション | 成功のポイント |

| 1.目的設定 | 副収入額、完済時期などのゴールを具体化する | 目標が戦略の羅針盤となる |

| 2.資金計画 | 自己資金の確認、諸費用の計算 | 無理のない計画を立て、生活資金は別に確保する |

| 3.会社選び | 複数社と面談、サポート体制を確認する | 誠実で実績豊富なパートナーを見つける |

| 4.物件選定 | 収支シミュレーションを厳密に行う | 現実的な数字で判断し、リスクを織り込む |

| 5.契約・運用 | 契約内容の確認、管理会社との連携 | 最後まで慎重に進め、プロの力を活用する |

ステップ1:投資目的とゴールを明確にする

まずは「なぜ不動産投資をしたいのか」という目的を明確にしましょう。「毎月5万円の副収入が欲しい」「60歳までにローンを完済して私的年金にしたい」など、具体的な目標を設定することで、選ぶべき物件や取るべき戦略がクリアになります。

ステップ2:自己資金の確認と資金計画を立てる

次に、投資に回せる自己資金がいくらあるかを確認します。物件価格の1~2割程度の頭金に加え、登記費用や不動産取得税などの諸費用も必要になります。生活防衛資金は別に確保した上で、無理のない資金計画を立てることが重要です。

ステップ3:信頼できる不動産会社を探す

初心者にとって、良きパートナーとなる不動産会社選びは成功を左右する最も重要な要素の一つです。複数の会社と面談し、メリットだけでなくリスクについても誠実に説明してくれるか、購入後のサポート体制は充実しているかなどを見極めましょう。実績が豊富で、信頼できる会社を見つけることが大切です。

ステップ4:物件を選び収支シミュレーションを行う

不動産会社からの提案を受け、具体的な物件を選定します。その際、必ず詳細な収支シミュレーションを行いましょう。家賃収入からローン返済、管理費、修繕積立金、固定資産税、空室期間の損失などを差し引いて、手元にいくら残るのかを現実的に試算します。甘い見通しではなく、厳しめのシミュレーションで判断することが失敗を避けるコツです。

ステップ5:契約から物件の引き渡しと運用開始

購入する物件が決まったら、売買契約とローン契約を締結します。契約内容を十分に確認し、不明な点は必ず質問しましょう。決済と物件の引き渡しが完了すれば、いよいよオーナーとしての運用がスタートします。管理会社と連携しながら、安定した賃貸経営を目指します。

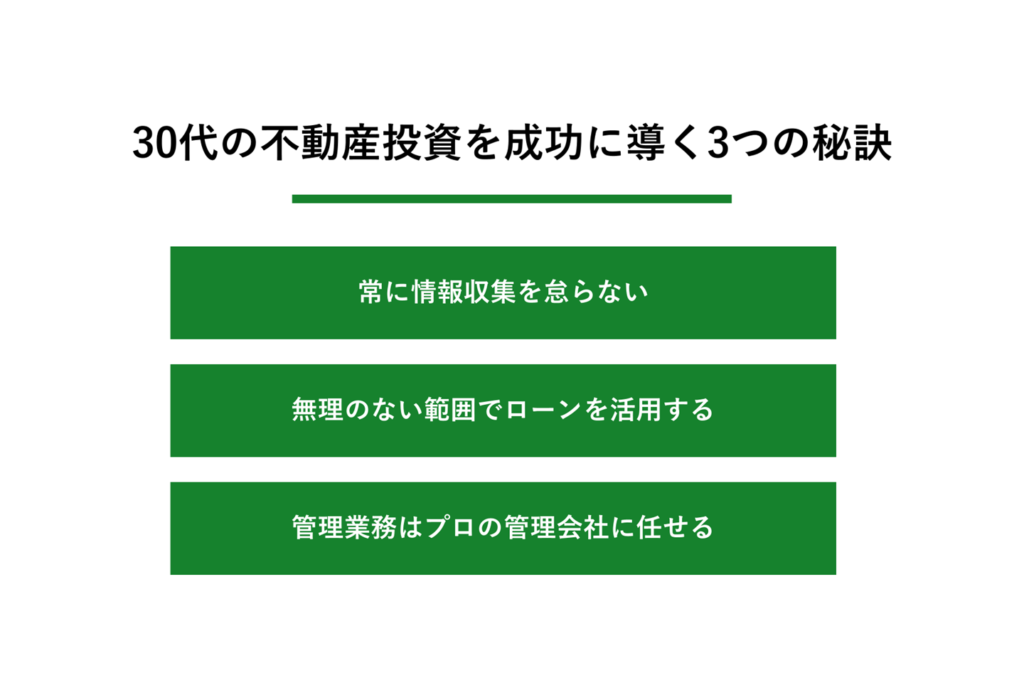

30代の不動産投資を成功に導く3つの秘訣

最後に、30代が不動産投資で長期的に成功を収めるための秘訣を3つ紹介します。

常に情報収集を怠らない

不動産市場や金利の動向、税制の変更など、不動産投資に関連する情報は常に変化しています。不動産会社の担当者に任せきりにするのではなく、自分自身でも関連ニュースや書籍、セミナーなどを通じて学び続ける姿勢が大切です。知識を深めることで、より的確な判断ができるようになります。

【関連記事】不動産投資する際に勉強は必要?本やセミナーなどの勉強方法や注意点について解説 – 不動産Leap Up!|不動産のお役立ち情報メディア

無理のない範囲でローンを活用する

ローンは、少ない自己資金で大きな資産を動かせる「レバレッジ効果」という強力なメリットをもたらします。しかし、過度な借り入れはリスクを高めます。自身の年収やライフプランに対して、返済に無理のない範囲でローンを活用することが、健全な不動産経営の基本です。

管理業務はプロの管理会社に任せる

本業をお持ちの方がほとんどである30代にとって、時間は非常に貴重です。入居者対応や建物のメンテナンスといった管理業務は、無理に自分で行おうとせず、信頼できるプロの管理会社に委託しましょう。これにより、時間と手間を節約できるだけでなく、専門的なノウハウによって空室期間の短縮や入居者満足度の向上も期待できます。

まとめ

30代は、社会的信用と長期的な視点という大きなアドバンテージを活かして、不動産投資を始める絶好の機会です。将来の資産形成に向けた有効な一手となり得ますが、成功のためにはメリットだけでなくリスクもしっかりと理解し、正しいステップで慎重に進めることが不可欠です。

本記事で解説したポイントを押さえ、信頼できるパートナーを見つけることができれば、不動産投資はあなたの将来をより豊かに、そして安心なものへと導いてくれるでしょう。まずは情報収集から、未来への第一歩を踏み出してみてはいかがでしょうか。