「家賃収入がある場合は確定申告をしないといけない?」

「経費計上できるものは?」

賃貸経営を行う場合、年間の不動産所得が20万円を超えると確定申告が必要となります。申告を怠ると追徴課税やペナルティが課される可能性があるため注意が必要です。

また、修繕費や減価償却費、損害保険料、固定資産税などの経費を適切に計上することで、節税対策が可能です。

また、青色申告を選択すれば最大65万円の特別控除も受けられます。

本記事では、「賃貸経営で経費にできるもの」や「家賃収入に関する確定申告の手順」などについて紹介していきます。

- 家賃収入の確定申告が必要なケース

- 賃貸経営で経費計上できる項目と具体例

- 青色申告と白色申告の違い

- 敷金・礼金の確定申告での取り扱い

- 家賃収入に関する確定申告の手順

家賃収入が年間20万円以上ある場合は確定申告が必要

不動産所得(家賃収入から経費を引いた額)が年間20万円を超える場合は、確定申告が必要です。

これは、給与所得者であっても例外ではありません。

なぜなら、所得税法では不動産所得が20万円を超える場合、申告が義務付けられているためです。

たとえば、月々の家賃収入が3万円の場合、年間で36万円となり、必要経費を差し引いても20万円を超える可能性が高くなります。

申告を怠ると、追徴課税やペナルティが課される可能性があります。

また、不動産所得が20万円以下でも、確定申告をすることで税金が還付される場合もあるため、検討する価値があります。

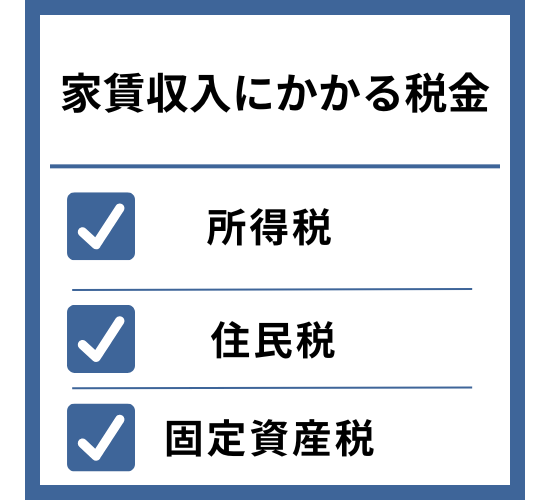

家賃収入にかかる税金

家賃収入にかかる主な税金には、所得税、住民税、固定資産税の3種類があります。

これらの税金について、計算方法や特徴を詳しく解説していきます。

所得税

家賃収入には、所得税が課せられ、収入から経費を引いた額に応じて税率が変わります。

これは、不動産所得も一般の所得と同様に、累進課税の対象となるためです。

所得税率は以下のように段階的に上がっていきます。

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円~1,949,000円 | 5% | 0円 |

| 1,950,000円~3,299,000円 | 10% | 97,500円 |

| 3,300,000円~6,949,000円 | 20% | 427,500円 |

| 6,950,000円~8,999,000円 | 23% | 636,000円 |

| 9,000,000円~17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円~39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

上記のように、所得が増えるにつれて税率も上がっていきます。

たとえば、年間の不動産所得が250万円の場合、195万円までは5%、残りの55万円は10%の税率が適用されます。

このように、所得の区分に応じて異なる税率で計算されます。

確定申告の際には、経費計上を行うことで、課税対象となる所得を正確に計算することができます。

住民税

家賃収入には、一律約10%の住民税がかかります。これは、都道府県民税(約4%)と市区町村民税(約6%)を合わせた税金です。

所得税とは異なり、収入の金額に関係なく一定の税率が適用されます。

住民税が課される理由は、地域の行政サービスを支えるための財源として必要とされているためです。

不動産所得も給与所得と同様に、課税対象となる所得として扱われます。

年間の不動産所得が200万円の場合

都道府県民税:約8万円(4%)

市区町村民税:約12万円(6%)

合計で約20万円の住民税となります。

このように、家賃収入にかかる住民税は比較的シンプルな計算方法となっています。

ただし、自治体によって税率が若干異なる場合もありますので、お住まいの地域の税率を確認することをおすすめします。

固定資産税

固定資産税は、毎年1月1日時点で不動産を所有している人に課される税金です。

土地と建物の評価額に対して、標準税率1.4%が課税されます。

これは、不動産を所有していることに対する税金であり、賃貸経営をしているかどうかに関係なく発生します。

具体的な計算例

土地の評価額が1,000万円

建物の評価額が500万円

の場合、

固定資産税額=(1,000万円+500万円)×1.4%=21万円となります。

なお、固定資産税は賃貸経営における必要経費として認められており、確定申告時に経費として計上することができます。

ただし、事業用と居住用部分は区分して計算する必要があり、事業用部分のみが経費として認められます。

賃貸経営で経費にできるもの

賃貸経営において経費として計上できる主な項目は以下の6つです。

- 修繕費:建物の維持管理や原状回復費用

- 減価償却費:建物や設備の取得費用の計画的な経費化

- 損害保険料:火災保険や地震保険などの保険料

- 土地建物に対する税金:固定資産税や都市計画税など

- ローンの利息:借入金にかかる利息部分

- その他の経費:管理委託料や広告宣伝費など

これらの経費を適切に計上することで、節税対策が可能となります。

修繕費

修繕費は原則として経費として計上できますが、その内容によって判断が分かれます。

建物の維持管理や原状回復のための費用は「修繕費」として経費計上が可能です。

たとえば、退去による壁紙の張替えや壊れたキッチンの修理、定期的な外壁塗装などが該当します。

一方で、物件の価値を高めたり耐久性を向上させたりする工事は「資本的支出」となり、経費として一括計上はできません。

システムキッチンへのリフォームや間取りの変更などがこれにあたります。

- 20万円未満の修理・改良費用

- 3年以内の周期で実施される工事

- 60万円未満、または前期末取得価格の10%以下の支出

これらは修繕費として経費計上が認められます。

このように、修繕の目的や金額によって経費計上の可否が変わってきますので、工事を行う際は事前に確認してください。

減価償却費

賃貸経営において減価償却費は、節税対策として活用できます。

建物や設備の取得費用を、法定耐用年数に応じて毎年少しずつ経費として計上できます。

たとえば、木造アパートであれば22年、鉄筋コンクリート造なら47年の期間で分割して経費化することができます。

| 構造 | 耐用年数 | 償却率 |

|---|---|---|

| 木造アパート | 22年 | 約4.5% |

| 軽量鉄骨造 | 27年 | 約3.7% |

| 鉄骨造 | 34年 | 約2.9% |

| 鉄筋コンクリート造 | 47年 | 約2.1% |

このような処理が認められる理由は、建物や設備が時間とともに価値が減少していくためです。

取得時に一括で経費計上するのではなく、使用可能期間にわたって分散させることで、適切な会計処理が可能となります。

具体的な計算例として、4,000万円の鉄筋コンクリート造のワンルームマンションを購入した場合、年間の減価償却費は約85万円(4,000万円÷47年)となります。

ただし、土地代は減価償却の対象とはならないので、注意が必要です。

損害保険料

賃貸経営における損害保険料は、その年に支払った分を経費として計上できます。

| 保険の種類 | 経費計上の可否 | 備考 |

|---|---|---|

| 火災保険 | ○ | 事業用部分のみ |

| 地震保険 | ○ | 事業用部分のみ |

| 借家人賠償保険 | ○ | 全額 |

| 家財保険 | × | 個人資産のため不可 |

火災保険や地震保険などの保険料は、賃貸物件の経営に必要な支出として認められているためです。

ただし、複数年分をまとめて支払った場合は、その年度に該当する分のみが経費として認められます。

たとえば、5年分の火災保険料150万円を一括で支払った場合、1年あたり30万円を経費計上できます。

残りの120万円は「前払費用」として資産に計上し、翌年度以降に順次経費化していきます。

なお、自宅部分がある場合は、事業用と居住用の面積で按分する必要があります。

居住用部分の地震保険料については、所得控除の対象となりますが、経費としては認められません。

土地建物に対する税金

固定資産税と都市計画税は、毎年かかる税金として経費計上が認められています。

これらは1月1日時点の所有者に対して市区町村から課される税金で、土地と建物の評価額に基づいて計算されます。

さらに、不動産取得税や印紙税なども経費として認められます。

不動産取得税は物件購入時、印紙税は契約書作成時にかかる税金です。

これらはアパート経営と直接関係のある支出として扱われます。

具体例として、アパートの土地には「住宅用地の特例」が適用され、200㎡以下の部分は固定資産税が1/6に軽減されます。

また、新築建物の場合は3年間(耐火建築物は5年間)、税額が1/2になる特例もあります。

ローンの利息部分

賃貸経営におけるローンの利息は、全額を経費として計上することができます。

不動産収入を得るために必要な借入金の利息は、事業に関連する支出として認められているためです。

ただし、元金の返済部分は経費とはならず、あくまでも利息部分のみが対象となります。

たとえば、月々のローン返済額10万円のうち、元金が7万円で利息が3万円の場合、この3万円分だけが経費として認められます。

年間では36万円の経費計上が可能です。なお、金融機関から年末残高証明書が発行されますので、これを基に利息分を計算します。

その他の経費

賃貸経営では、修繕費や減価償却費以外にも、さまざまな経費を計上することができます。

主な経費として、管理会社への委託料、入居者募集のための広告宣伝費、税理士などへの報酬、共用部分の水道光熱費、通信費、交通費などが認められています。

たとえば、管理会社への委託料は家賃収入の5%程度が相場となっており、入居者の募集や管理に関する実務を委託する費用として計上できます。

具体例を挙げると、管理会社とのやり取りに使用する電話代や、物件確認のための交通費、経営に関する新聞図書費、清掃用具などの消耗品費も経費として認められます。

ただし、プライベートでの使用分は経費として認められないので、按分する必要があります。

賃貸経営で経費計上できないもの

賃貸経営において経費計上できない主な項目は以下の2つです。

- 所得税・住民税・法人税などの利益に対する税金

- ローン返済における元本部分

これらの項目について、経費計上できない理由と具体的な例を詳しく解説していきます。

税金(所得税・住民税・法人税)

賃貸経営において、所得税・住民税・法人税は経費として計上することができません。

これらの税金が経費として認められない理由は、これらが利益に対して課される税金だからです。

つまり、収入から経費を引いた後の利益に対して計算される税金であるため、経費として扱うことはできません。

ただし、固定資産税や都市計画税、不動産取得税などの資産に関する税金は、経費として計上することができます。

このように、税金の種類によって経費計上の可否が分かれますので、適切な処理が必要です。

ローン返済の元本

ローン返済の元本は経費として計上することができません。

ローンの元本返済が単なる借りたお金を返すだけの行為であり、新たな支出とはみなされないためです。

また、建物購入費用はすでに減価償却費として計上できるため、元本を経費にすると二重計上になってしまうからです。

たとえば、4,000万円の物件を購入する際に組んだローンの場合、毎月の返済額10万円のうち、7万円が元本返済分だとすると、この7万円は経費として認められません。

一方で、残りの3万円の利息分については経費として計上することができます。

家賃収入に関する確定申告の手順

まず、青色申告か白色申告かを選択します。

| 申告方法 | 特別控除額 | 記帳方法 |

|---|---|---|

| 青色申告 | 最大65万円 | 複式簿記 |

| 白色申告 | 最大10万円 | 簡易帳簿 |

青色申告は最大65万円の特別控除が受けられますが、複式簿記での記帳が必要となります。

次に、必要書類を揃えます。

確定申告書、青色申告決算書(または収支内訳書)、家賃の入金記録、賃貸契約書、経費の領収書などが必要です。

特に収支がわかる書類は重要で、通帳のコピーや請求書なども用意しましょう。

具体的な手続きとしては、確定申告書と青色申告決算書(または収支内訳書)に必要事項を記入し、所轄の税務署へ提出します。

提出方法は、窓口への持参、郵送、e-Taxでの電子申告の3つから選べます。

このように、家賃収入の確定申告は適切な書類の準備と正確な記入が重要となりますので、不明な点がある場合は税理士に相談することをおすすめします。

確定申告に必要な書類や提出期限

2024年分の確定申告の提出期限は、2025年2月17日~3月17日までです。

期限を過ぎると加算税などのペナルティが課される可能性があります。

また、確定申告に必要な書類は以下の通りです。

| 項目 | 必要書類 |

|---|---|

| 基本書類 | – 確定申告書- マイナンバーカード(または通知カードと身分証明書)- 銀行口座がわかるもの(通帳やキャッシュカード) |

| 収入関係書類 | – 不動産収入の通帳・明細書- 賃貸契約書- 源泉徴収票(会社員の場合) |

| 経費関係書類 | – 修繕費の領収書- 火災保険料の証明書- 固定資産税・都市計画税の納付書- 住宅ローンの返済予定表- 住宅ローンの年末残高証明書 |

| 申告方式別 | – 青色申告決算書(青色申告の場合)- 収支内訳書(白色申告の場合) |

| その他 | – 経費の領収書(原本)- 管理会社からの収支報告書- 不動産所得の収支内訳書 |

全ての領収書は原本を保管し、管理会社からの収支報告書も整理しておくことが重要です。

特に不動産所得の収支内訳書は正確な記入が求められます。

家賃収入の確定申告に関するよくある質問

確定申告をしないとどうなる?

確定申告を怠ると、深刻なペナルティが課されます。

主なペナルティとして、本来の税額に加えて15%〜30%の無申告加算税が課されます。さらに、納付が遅れた場合は年2.4%〜8.7%の延滞税も追加されます。

特に悪質な場合は、35%の重加算税が課されたり、最悪の場合は5年以下の懲役または500万円以下の罰金という刑事罰を科されたりする可能性もあります。

また、確定申告をしないと所得証明書が発行されず、ローンが組めなくなったり、国民健康保険の減税措置が受けられなくなったりするデメリットもあります。

このように、確定申告を怠るとペナルティがあるため、必ず期限内に申告を行うようにしてください。

青色申告と白色申告はどちらを選ぶべき?

賃貸経営では、青色申告を選択することをおすすめします。

青色申告は、手続きや記帳が複雑になりますが、最大65万円の特別控除が受けられるなど、大きな節税効果があります。

また、赤字の3年間繰越や、家族従業員への給与を経費計上できるなどのメリットもあります。

一方、白色申告は手続きが簡単ですが、税制上の優遇措置はほとんどありません。

たとえば、年間所得が100万円の場合、青色申告では65万円の控除が受けられ、35万円に対して課税されますが、白色申告では100万円に対してそのまま課税されます。

近年は会計ソフトの進歩により、青色申告の手間も大幅に軽減されています。

そのため、手間の差は縮まっているにもかかわらず、節税効果に大きな違いがあることから、青色申告を選択することをおすすめします。

敷金や礼金も収入として申告が必要?

敷金と礼金では、確定申告での取り扱いが異なります。

礼金は返還を前提としない入居の権利金として扱われ、受け取った年の不動産収入として全額を申告する必要があります。

一方、敷金は原則として預り金として扱われるため、受け取った時点では収入として申告する必要はありません。

ただし、退去時に原状回復費用として差し引かれる部分については、その時点で収入として計上が必要となります。

具体例として、礼金1か月分(5万円)、敷金2か月分(10万円)を受け取った場合、礼金の5万円のみを収入として申告します。

敷金については、退去時にクリーニング代など2万円を差し引いた場合、その2万円分のみを収入として計上することになります。

したがって、礼金は受け取り時に全額を、敷金は返還されない部分のみを収入として申告する必要があります。

家賃収入が赤字の場合も申告は必要?

家賃収入が赤字の場合、確定申告の義務はありませんが、申告することでメリットが得られます。

これは、給与所得など他の所得と損益通算することで、所得税を節税できるためです。

たとえば、給与所得が400万円で不動産所得が赤字100万円の場合、損益通算をすることで課税対象となる所得を300万円まで圧縮することができます。

したがって、家賃収入が赤字の場合でも、確定申告をすることで税金の還付を受けられる可能性が高いため、積極的に申告することをおすすめします。

まとめ

今回は、家賃収入における確定申告について、必要な手続きや経費計上できる項目を詳しく解説しました。

不動産所得が年間20万円を超える場合は確定申告が必要となり、申告を怠ると追徴課税やペナルティが課される可能性があります。

賃貸経営で経費計上できる主な項目は以下の6つです

- 修繕費

- 減価償却費

- 損害保険料

- 土地建物に対する税金

- ローンの利息部分

- その他の経費(管理委託料、広告宣伝費など)

また、青色申告を選択すれば最大65万円の特別控除が受けられ、赤字の繰越しなど大きな節税効果が期待できます。

この記事を参考に、適切な確定申告を行い、賃貸経営を効率的に進めていただければ幸いです。

確定申告に不安がある方は、税理士への相談をおすすめします。

また、不動産投資に興味がある方は、えんホールディングスグループへぜひご相談ください。

不動産投資のエキスパートたちが、ご希望に合った物件探しから運用方法のご提案までトータルサポートいたします。