「不動産投資の自己資金の目安は?」

「自己資金が無くても不動産投資を始める方法は?」

不動産投資に必要な自己資金は物件価格の15〜30%が一般的な目安です。

例えば5,000万円の物件なら750〜1,500万円の自己資金が必要となります。

また、自己資金がなくても、フルローンの活用、不動産投資クラウドファンディングや共同担保の利用など、工夫次第で不動産投資を始めることも可能です。

今回は、「不動産投資に必要な自己資金の目安」や「自己資金なしで始める方法」について詳しく解説していきます。

これから不動産投資を検討している方は、ぜひ参考にしてみてください。

福岡市では

地価の上昇が続いているため

不動産投資を始めるなら

今がおすすめです!

| 地価(円/㎡) | |

|---|---|

| 平成17年 | 473,400 |

| 平成27年 | 573,000 |

| 令和6年 | 1,465,400 |

福岡市の地価は20年で

約100万円/㎡も上昇しています!

\福岡の不動産投資ならエンクレスト/

不動産投資の自己資金の目安は?

不動産投資に必要な自己資金は物件価格の15〜30%程度が一般的な目安です。

頭金は物件価格の10〜20%、諸費用は新築で4〜7%、中古で7〜10%程度必要になります。

5,000万円の物件を購入する場合、750〜1,500万円の自己資金を用意し、残りの3,500~4,250万円を融資でまかなう形になります。

また、年収500万円なら自己資金400万円程度、年収700万円なら自己資金200万円程度が目安とされています。

物件タイプ別にみると、中古ワンルームマンションなら150〜350万円(物件価格の10%の場合)から始められる可能性もあります。

不動産投資の初期費用の内訳

初期費用は以下の通りです。

| 項目 | 概要 | 目安の費用 |

|---|---|---|

| 物件の頭金 | 物件価格の10~20%程度 | 物件価格の20~30%が目安 |

| 仲介手数料 | 物件購入の仲介費用 | 物件価格の3%+6万円+消費税 |

| 印紙代 | 契約書に貼付する印紙の費用 | 契約金額により異なる(1万円未満は不要) |

| 登録免許税 | 所有権移転登記にかかる税金 | 不動産売買の場合は物件価格の2% |

| 不動産取得税 | 不動産取得時にかかる税金 | 原則4%(住宅・土地は2027年3月まで3%) |

| 融資事務手数料 | ローン手続きの費用 | 借入金額の2.2%程度(金融機関により異なる) |

| 融資保証料 | ローン保証にかかる費用 | 借入条件により異なる |

| 固定資産税・都市計画税の精算 | 前所有者との税金の精算 | 物件価格や取得時期により異なる |

| 火災保険料・地震保険料 | 物件保護のための保険料 | 物件の構造・面積により異なる |

| 司法書士への報酬 | 登記手続きにかかる費用 | 2~5万円程度 |

上記の費用を合わせると、例えば2,000万円の物件なら400〜600万円ほどの自己資金が必要になります。

頭金を除いた初期費用だけでも物件価格の約10%かかると考えておくとよいでしょう。

実際のケースでは、1,870万円のワンルームマンションを購入する場合、頭金200万円に加えて、仲介手数料66万円、登録免許税24万円など、初期費用の合計は383万円(物件価格の約21%)になることもあります。

【金額別】購入可能な物件の金額

| 自己資金 | 購入可能な金額 | 購入可能な物件 |

|---|---|---|

| 100万円 | 100万円以下(現金一括) | 築古戸建て(地方)、小規模中古区分マンション(郊外) |

| 300万円 | 1,000~2,000万円(ローン) | 都心部の区分マンション、地方の戸建てや小規模アパート |

| 500万円 | 1,600~3,300万円(ローン) | 都内築浅区分マンション、地方の一棟アパート、リフォーム済み中古物件 |

| 1,000万円 | 3,300~5,000万円(ローン) | 新築一棟アパート、中古マンション一棟、都心部のハイグレードマンション |

自己資金が多いほど、選べる物件の幅が広がり、収益性の高い投資が可能になります。

一方で、少額からでも工夫次第で不動産投資を始められます。

少額でもスタートできる選択肢は多いため、自身の目的やリスク許容度に合わせた計画を立てましょう。

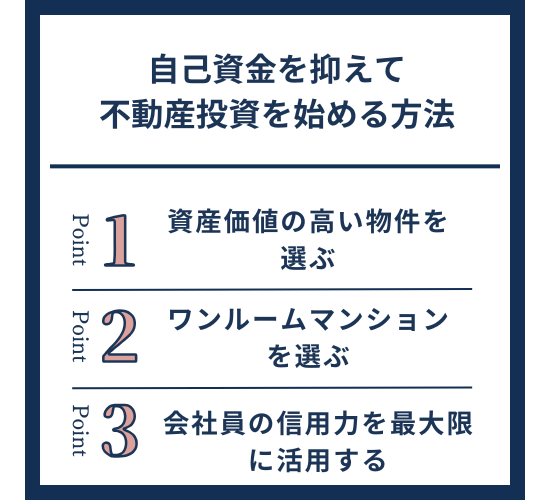

自己資金を抑えて不動産投資を始める方法

自己資金を抑えて不動産投資を始める方法は、以下の通りです。

- 資産価値の高い物件を選ぶ

- ワンルームマンションを選ぶ

- 会社員の信用力を最大限に活用する

上記の方法についてそれぞれ解説していきます。

資産価値の高い物件を選ぶ

限られた自己資金で不動産投資を始めるなら、資産価値が落ちにくい物件を選ぶことが重要です。

少ない自己資金でも融資を受けやすく、物件の価値が維持されるため、長期的な資産形成に役立つからです。

選び方としては、「最寄り駅から近い」「周辺環境の利便性が高い」「将来性のあるエリア」といった立地条件を重視しましょう。

- 駅近物件や都市部に近く、再開発が行われているエリア

- タワーマンションなど、希少性の高い物件

- 地震や自然災害のリスクが低い地域にある物件

- スーパーやコンビニ、学校や金融機関など生活に必須な施設が近くにある物件

都市部のワンルームマンションは需要が安定しており、少ない自己資金(100万円程度)から始められるうえ、空室リスクも低いです。

資産価値の高い物件への投資は、少ない自己資金からでも始められ、安定した収益と将来の資産価値維持が期待できます。

ワンルームマンションを選ぶ

ワンルームマンションは少ない資金から始められ、安定した収益が期待できる投資方法といえます。

物件価格が3,000~4,000万円程度と手が届きやすく、自己資金は物件価格の15〜30%程度で投資できます。

また、単身者からの需要が根強いため、空室リスクが低いという特徴もあります。

実際に、自己資金100万円程度から投資を始めることも可能です。

都心の好立地にあるワンルームは資産価値も維持されやすく、将来的な売却時にも有利です。

会社員の信用力を最大限に活用する

会社員は金融機関から高い評価を受けやすく、融資を得やすい立場にあります。

金融機関にとって、毎月確実に給与が支払われる会社員は「返済能力が高い」と判断されます。

個人事業主や経営者と比べても、審査では会社員のほうが有利になりやすいです。

実際に、一般的なサラリーマンであれば年収の10〜15倍程度の融資を受けられるといわれています。

勤続年数が長いほど評価は高まり、頭金0円で物件を購入することができます。

また、会社の規模や安定性も審査で重視されるため、上場企業などに勤めていれば、さらに有利になるでしょう。

サラリーマンが始めやすい

自己資金が無くても不動産投資を始める方法

自己資金が少ない状態でも不動産投資を始める方法を3つご紹介します。

- フルローンを活用する

- 不動産投資クラウドファンディングを利用する

- 共同担保を活用する

それぞれの方法の特徴や注意点をよく理解し、自分に合った投資方法を選んでいきましょう。

フルローンを活用する

フルローンとは、頭金なしに投資物件の購入代金を金融機関からの融資のみで調達する方法です。

通常、不動産投資では物件価格の10〜30%を頭金として用意する必要がありますが、フルローンではその負担が軽減されます。

3,000万円のワンルームマンションを購入する場合を考えてみましょう。

通常のローンでは頭金として300〜900万円が必要ですが、フルローンでは諸費用の150万円程度で済みます。

上記により、レバレッジ効果が3倍から20倍に拡大し、より大きな収益を期待できます。

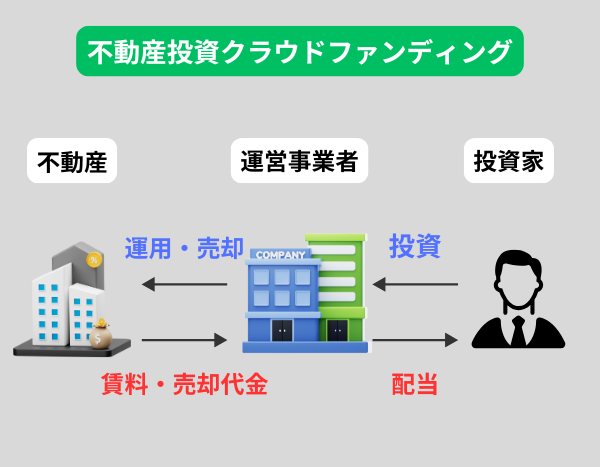

不動産投資クラウドファンディングを利用する

不動産投資クラウドファンディングは、少額から不動産投資に参加できる投資方法です。

最低1万円程度から投資できるため、まとまった資金がなくても不動産投資を始められます。

不動産投資クラウドファンディングとは、多くの人が少額ずつ出資して集まった資金で物件を購入し、運用して得た利益を分け合う仕組みです。

また、物件選びや管理の手間がなく、プロが厳選した物件に投資できることも魅力です。

実際に多くの投資家が利用しており、2023年度の市場規模は1007.8億円、案件数は530件と急成長しています。

たとえば、東京都内の店舗ビルに投資する場合でも、1万円から参加できます。

個人でビルを買うには多額の資金が必要ですが、不動産投資クラウドファンディングなら1万円から始められます。

ただ元本割れや途中解約できないなどのリスクもありますので、事業者選びや物件の確認は慎重に行いましょう。

不動産投資クラウドファンディングは、自己資金が少なくても不動産投資を始めたい方に最適な選択肢といえるでしょう。

共同担保を活用する

共同担保とは、購入する物件だけでなく自宅や実家など別の不動産も一緒に担保に入れる仕組みです。

こうすることで担保価値が高まり、自己資金が少なくても金融機関から融資を受けやすくなります。

自宅の住宅ローン返済が進んでいる場合、その分だけ担保としての価値が高まります。

自宅を共同担保に入れれば、購入したい物件の価格全額を融資してもらえることもあります。

実際に、手元資金なしで投資用マンションを購入できた事例もあります。

共同担保を利用すると、返済できなくなった場合に自宅なども失うリスクがあります。

利用前に返済計画をしっかり立てることが大切です。

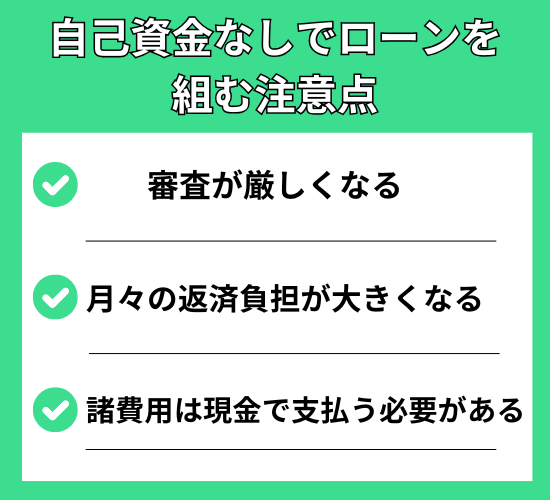

自己資金なしでローンを組む注意点

自己資金なしでローンを組む場合、審査が通らなかったり、返済負担が大きくなったりする可能性があります。

また、諸費用を現金で支払う必要があることを見落とすと、資金計画に支障をきたすこともあります。

ここでは、自己資金なしでローンを組む注意点について紹介していきます。

審査が厳しくなる

自己資金なしでローンを組む場合、審査が厳しくなります。

なぜなら、金融機関は貸したお金がきちんと返済されるかを重視するからです。

自己資金を準備できない人は返済能力が低いと判断されやすく、金融機関にとってリスクが高まります。

そのため、自己資金を用意している人よりも審査の基準が厳しくなる傾向があります。

一般的に不動産投資ローンでは年収500万円以上がひとつの目安ですが、自己資金なしでは年収700万円以上を求められるケースも多いです。

また、勤務先や勤続年数などの属性も、より厳しくチェックされます。

物件の担保価値や収益性についても厳しく評価されるため、立地や築年数など条件が悪い物件では融資を受けにくくなります。

自己資金なしでローンを組む際には審査が厳しくなることを理解し、収益性が高く評価されやすい物件を選ぶことが大切です。

月々の返済負担が大きくなる

自己資金なしでローンを組むと、月々の返済負担が大きくなります。

借り入れする金額が大きくなり、支払う利息の総額も増えるからです。

たとえば、3,000万円の住宅を35年ローンで購入するとします。

頭金なしの場合、月々の返済額は約10万円ですが、500万円の頭金を入れると月々約8万円に抑えられます。

毎月2万円の差でも35年間では840万円もの違いになり、家計への負担は大きく変わります。

自己資金なしでローンを組むと毎月の返済負担が重くなり、家計を圧迫するリスクも高まります。

余裕を持った返済計画を立てるようにしましょう。

諸費用は現金で支払う必要がある

自己資金なしでローンを組もうと考えている人は、諸費用を現金で支払わなければならないことに注意が必要です。

仲介手数料や印紙税、登記費用などの諸費用はローンに組み込めず、現金で支払う必要があるからです。

土地や住宅の売買契約を結ぶときには契約書の印紙代が現金で必要になります。

また、仲介手数料や登記費用も現金で支払わなければならないケースが一般的です。

諸費用は物件価格の8〜15%ほどになることもあり、数十万円から数百万円とまとまったお金が必要になります。

自己資金なしで住宅ローンを組もうとしている場合でも、諸費用については現金が必要になることを理解しておきましょう。

不動産投資の自己資金に関するよくある質問

不動産投資の自己資金に関するよくある質問と解決方法について紹介していきます。

- 不動産投資で元を取るまで何年かかる?

- サラリーマンでも不動産投資は始められる?

- 年収によって借りられる融資額はどう変わりますか?

不動産投資で元を取るまで何年かかる?

不動産投資で元を取るまでの年数は、一般的に5〜10年が目安とされています。

短期間で元を取ろうとすると、家賃収入を増やす必要がありますが、その分入居率低下のリスクも高まります。

一方、長期間になると、不動産の維持費や市場変動の影響で利益率が低下する可能性があります。

自己資金150万円で購入した1,900万円のワンルームマンションを運用し、年間10万円のキャッシュフローが得られる場合、元を取るまで約15年かかる計算となります。

また、物件を5年以上保有してから売却すると税率が低くなるため、売却益(キャピタルゲイン)も活用することで回収期間を短縮できます。

不動産投資で元を取るには、インカムゲイン(家賃収入)とキャピタルゲイン(売却益)の両方を活用しながら運用することが重要です。

一般的には5〜10年程度で元が取れる計画を立てることが現実的です。

サラリーマンでも不動産投資は始められる?

サラリーマンでも不動産投資を始めることは可能です。

サラリーマンは安定した収入があるため、金融機関から融資を受けやすい立場にあります。

不動産投資は初期費用が高額になることが多いですが、融資を活用することで自己資金が少なくてもスタートできます。

また、運用業務を管理会社に委託することで、本業に影響を与えずに投資を進めることが可能です。

- 安定した収入があるため融資を受けやすい

- 所得税・住民税の節税効果が期待できる

- 給与以外の副収入(不労所得)が得られる

年収700万円のサラリーマンが250万円の貯蓄を活用し、3,500万円の新築ワンルームマンションを購入した事例があります。

この場合、3,250万円のローンを組み、年間140万円の家賃収入を得ています。

管理会社に運営を委託することで手間を減らしつつ、安定した副収入を確保しています。

また、自己資金1万円から始められる不動産投資クラウドファンディングもおすすめです。

年収によって借りられる融資額はどう変わりますか?

年収によって借りられる融資額は、一般的に年収の7〜15倍が目安となります。

金融機関は、借主の年収を基準に返済能力を評価します。安定した収入があるほど、融資額の上限が高くなる傾向があります。

不動産投資ローンでは、家賃収入を返済原資とするため、住宅ローンよりも大きな借入が可能です。

年収500万円の人の場合、融資可能額は3,500〜5,000万円が目安です。自己資金を加えることで、さらに高額な物件購入が可能になります。

一方、年収1,000万円の人は融資限度額が7,000万円〜1億円となり、一棟アパートや都心部の新築マンションなども視野に入ります。

ただし、金融機関によって基準が異なるため、一律ではありません。

まとめ

不動産投資を始める際には、自己資金の目安を理解し、適切な計画を立てることが重要です。

一般的に、物件価格の15~30%程度の自己資金が必要ですが、少額からでも投資を始める方法があります。

資産価値の高い物件やワンルームマンションを選ぶこと、会社員の信用力を活用することなどがその例です。

また、フルローンや不動産投資クラウドファンディング、共同担保を利用することで、自己資金が少ない状態でも投資できます。

今回紹介したポイントを参考に、自身の目的やリスク許容度に合った投資計画を立ててみましょう。

不動産投資に興味がある方は、えんホールディングスグループへぜひご相談ください。

不動産投資のエキスパートたちが、ご希望に合った物件探しから運用方法のご提案までトータルサポートいたします。