「不動産で相続税対策はできるの?」

「相続税が心配だけど、どうやって対策すればいいのだろう」など、相続税対策について悩む方は多いのではないでしょうか。

近年、高齢化社会の進展に伴い、相続税の課税対象となる方が増加しており、効果的な相続税対策の重要性が高まっています。

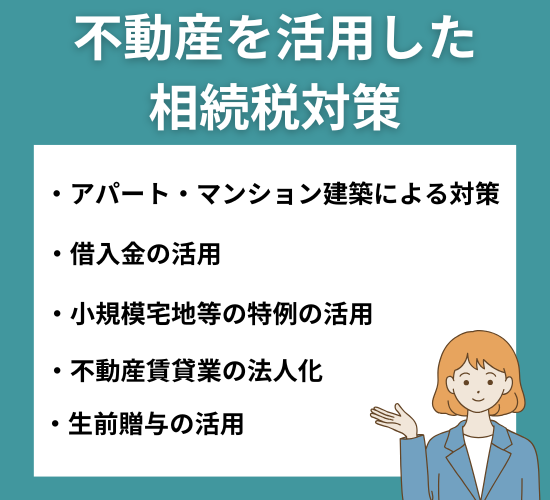

不動産を活用した相続税対策には、以下のような方法があります。

- アパート・マンション建築による対策

- 借入金の活用

- 小規模宅地等の特例の活用

- 不動産賃貸業の法人化

- 生前贈与の活用

この記事では、不動産を活用した相続税対策の具体的な方法と注意点について詳しく解説します。

収益の重要性や手元資金の確保など、失敗しないためのポイントもお伝えしていきますので、ぜひ参考にしてください。

相続税対策に不動産が使える?

相続税対策として不動産の活用は効果的です。

不動産を活用すると、現金保有よりも相続税評価額を低く抑えることができます。

これは、不動産の時価と相続税評価額に差があるためです。

具体的な方法として、賃貸用の不動産を購入して人に貸し出すことで、資産の評価額を下げることができます。

さらに、不動産購入時に借入を利用すると、借入分がマイナスの資産として計算され、相続税額を更に抑えることが可能です。

不動産による相続税対策は効果が高い一方で、失敗した場合のリスクも大きいため、必ず専門家に相談しながら進めることをおすすめします。

相続税に関する不動産の評価方法

相続税の評価方法は不動産の種類や利用状況によって異なり、適切な評価を行うことが重要です。

相続税の計算を誤ると、余計な税負担が生じたり、税務調査の対象となる可能性があります。

以下では、土地・建物の評価方法と賃貸物件の特殊な評価方法について、具体的な計算例を交えて解説します。

土地の評価方法

土地の相続税評価額は、「路線価方式」と「倍率方式」のいずれかで計算します。

| 評価方法 | 対象地域 | 計算方法 |

|---|---|---|

| 路線価方式 | 路線価が設定された地域 | 路線価 × 土地面積 × 各種補正率 |

| 倍率方式 | 路線価未設定地域 | 固定資産税評価額 × 倍率 |

土地に面している道路の路線価をもとに評価します。奥行きや間口、形状、角地かどうかなどの条件により補正を行い、最終的な評価額を算出します。形状や状況によって評価額が大きく変わることがあります。

固定資産税評価額に国税庁が定めた倍率をかけて評価します。市区町村役場で評価証明書を取得し、倍率表で該当する倍率を確認して計算します。路線価方式と比べて計算が簡単です。

実際の評価では、土地の利用状況によってさらなる調整が行われます。

たとえば、貸地の場合は借地権割合による減額や、小規模宅地等の特例による減額が適用される場合があります。

なお、相続税評価額は一般的に実勢価格の約80%程度になるように設定されていますが、土地の形状や利用状況によって大きく変動することがあります。

建物の評価方法

建物の相続税評価額は、固定資産税評価額を基準に比較的シンプルな方法で計算することができます。

建物の評価方法は、その利用状況によって2つに分かれます。

自己使用の建物の場合は固定資産税評価額をそのまま相続税評価額とし、賃貸中の建物は固定資産税評価額から30%減額して計算します。

固定資産税評価額は、毎年5月頃に市区町村から送付される固定資産税の課税明細書で確認できます。

たとえば、固定資産税評価額が1,000万円の建物の場合

自己使用の建物:1,000万円 × 1.0 = 1,000万円

賃貸中の建物:1,000万円 × 0.7 = 700万円

となります。

なお、賃貸物件として評価を受けるためには、適正な家賃で貸し出している必要があります。

親族間での無償貸与や相場より著しく安い家賃での賃貸の場合は、評価の対象とはならないので注意が必要です。

賃貸物件の評価

賃貸物件の相続税評価額は、固定資産税評価額よりも低く評価することができます。

賃貸物件の評価は、土地と建物を分けて計算します。土地は「貸家建付地」として、建物は「貸家」として評価されます。

貸家建付地(土地)の計算式

更地の評価額 × (1 – 借地権割合 × 借家権割合 × 賃貸割合)

貸家(建物)の計算式

固定資産税評価額 × (1 – 借家権割合 × 賃貸割合)

土地1億円、建物1億円の物件の計算例

土地の場合

- 更地評価額:8,000万円

- 借地権割合:60%

- 借家権割合:30%

- 賃貸割合:100%

評価額は6,560万円になります。

建物の場合

- 固定資産税評価額:7,000万円

- 借家権割合:30%

- 賃貸割合:100%

評価額は4,900万円になります。

このように、賃貸物件の相続税評価額は、実際の価格よりも低く評価することができ、相続税の節税につながります。

不動産を活用した相続税対策

不動産を活用した相続税対策は、以下です。

- アパート・マンション建築による対策

- 借入金の活用

- 小規模宅地等の特例の活用

- 不動産賃貸業の法人化

- 生前贈与の活用

これから、具体的な事例を交えながら、それぞれの対策方法について詳しく解説していきますので、ぜひ参考にしてください。

アパート・マンション建築による対策

アパートやマンションの建築は、効果的な相続税対策の手段となります。

アパート・マンション建築による相続税対策が有効な理由は、建物と土地の評価額が実際の取得価格より大幅に低く評価されるためです。

たとえば、土地は取得価格の約80%、建物は約60~70%程度の評価額となります。

さらに、賃貸物件として活用することで、借家権による評価減も適用できます。

例えば、1億円(土地6,000万円、建物4,000万円)の賃貸アパートを建築した場合

「土地の評価額」

路線価による評価:4,800万円(取得価格の80%)

貸家建付地としての評価:3,936万円(借地権割合60%、借家権割合30%を適用)

「建物の評価額」

固定資産税評価額:2,800万円(建築価格の70%)

貸家としての評価:1,960万円(借家権割合30%を適用)

結果として、1億円の物件が約5,896万円まで評価額を圧縮できます。

借入金の活用

相続税対策として借入金を活用することは、効果的な方法の一つですが、慎重な計画が必要です。

借入金は相続財産から債務として控除できるため、相続税の課税対象額を減らすことができます。

たとえば、5,000万円の不動産を購入する際に4,000万円を借り入れた場合、相続財産から4,000万円を差し引くことができます。

借入金を活用する際は、以下の計算例を参考にしてください。

不動産購入価格:5,000万円

借入金額:4,000万円

自己資金:1,000万円

年間家賃収入:240万円

年間返済額:180万円

この場合、毎月の返済額は15万円程度となり、家賃収入20万円で十分にカバーできる計画となります。

ただし、借入金の活用には以下の点に注意が必要です。

- 返済原資となる家賃収入の安定性

- 金利変動リスクへの対応

- 相続人の返済能力の確認

このように、借入金を活用することで、相続税の課税対象額を効果的に減らすことができます。

小規模宅地等の特例の活用

小規模宅地等の特例を活用することで、相続税を大幅に減額することができます。

| 用途区分 | 限度面積 | 減額割合 |

|---|---|---|

| 居住用宅地 | 330㎡まで | 80% |

| 事業用宅地 | 400㎡まで | 80% |

| 貸付用宅地 | 200㎡まで | 50% |

この特例は、被相続人が所有していた土地の評価額を最大80%まで減額できる制度です。

たとえば、評価額5,000万円の土地であれば、評価額を1,000万円まで下げることができます。

特に自宅や事業用の土地を相続する場合に有効な制度となっています。

5,000万円の自宅の土地(300㎡)を相続する場合

評価額:5,000万円

特例適用後:1,000万円(80%減額)

節税効果:4,000万円の評価額減少

ただし、この特例を活用するためには以下の条件を満たす必要があります。

- 相続開始から10ヶ月以内に申告が必要

- 相続人が引き続き居住または事業を継続すること

- 相続税の申告期限まで土地を保有し続けること

このように、小規模宅地等の特例を活用することで、相続税負担を大幅に軽減できます。

不動産賃貸業の法人化

不動産賃貸業の法人化は、相続税対策として効果的な方法の一つです。

法人化を活用することで、不動産運用における家賃収入を法人名義で管理すれば、個人の財産としての蓄積を抑えられます。

これにより、将来の相続時に課される相続税の負担を軽減できます。

たとえば、年間2,000万円の家賃収入がある場合、これを法人で受け取り、役員報酬として家族に分配することで、個人資産の蓄積を防ぐことができます

個人経営の場合

- 税負担:約520万円

- 収入が個人に集中

法人化した場合

- 税負担:約160万円

- 3人の家族で分散可能

一般的な法人化の手順は以下の通りです。

- 相続人を株主として法人を設立

- 建物のみを法人に譲渡(土地は個人所有のまま)

- 家賃収入を法人で受け取り、役員報酬として分配

法人化のメリットは、以下です。

- 家賃収入の分散による相続財産の圧縮

- 役員報酬による生前贈与的な効果

- 相続発生後も収益が途切れない

このように、不動産賃貸業の法人化は、長期的な視点で相続税を抑制する効果的な方法です。

生前贈与の活用

生前贈与は、相続財産を計画的に減らせる効果的な対策です。

| 贈与の種類 | 非課税限度額 |

|---|---|

| 基礎控除 | 年間110万円 |

| 教育資金 | 1,500万円 |

| 結婚・子育て資金 | 1,000万円 |

| 住宅取得等資金 | 最大1,000万円 |

たとえば、基礎控除を20年間継続して活用すると、毎年110万円の贈与で2,200万円もの資産移転が可能となります。

さらに、夫婦から子供夫婦への贈与の場合は、この金額が倍の4,400万円まで広がります。

住宅取得資金の1,000万円に加え、教育資金の1,500万円、そして基礎控除の110万円を合わせると、単年で2,610万円もの贈与が可能となります。

ただし、贈与を行う際は注意点もあります。

贈与から3年以内に相続が発生した場合、贈与財産が相続財産に加算される点に気をつける必要があります。

このため、早い段階から計画的に贈与を進め、それぞれの特例制度を組み合わせることで、相続税対策の効果を最大限に高めることができます。

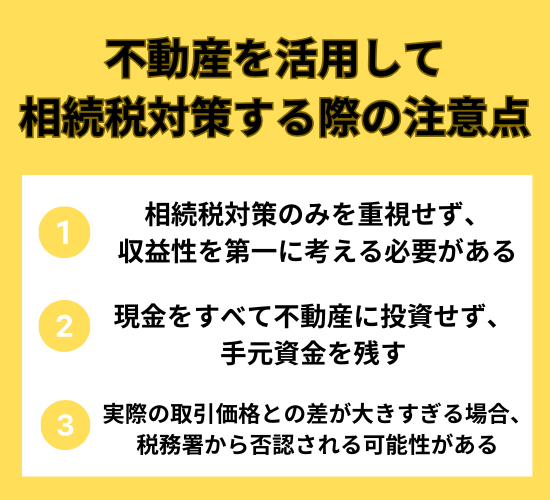

不動産を活用して相続税対策する際の注意点

不動産投資による相続税対策には、いくつかの重要な注意点があります。

ここでは、収益性の重視、手元資金の確保、そして税務上のリスクについて、具体的に解説していきます。

相続税対策のみを重視せず、収益性を第一に考える必要がある

相続税対策のみを重視して不動産投資を行うことは、長期的な視点で見ると大きなリスクとなる可能性があります。

収益性を第一に考え、慎重に物件を選定することが重要です。

不動産投資では家賃収入で維持費やローンの返済を賄う必要があります。

収益性の低い物件を購入すると、保有中に自己資金を持ち出すことになりかねず、相続発生まで不動産を保有できない可能性もあります。

- 立地条件:人口が多い、交通の便が良い、駅から近い

- 収支計画:実質利回り、修繕費、固定資産税などの経費を考慮

- 流動性:売却しやすい物件であること

空室や賃料下落のリスクを考慮し、収支のシミュレーションを行うことが必要です。

表面利回りだけでなく、維持管理費用や税金を含めた実質利回りを確認することが大切です。

このように、相続税対策は重要ですが、それ以上に不動産投資としての収益性を重視することで、長期的な資産価値の維持が可能となります。

現金をすべて不動産に投資せず、手元資金を残す

予期せぬ支出や緊急時の対応に備えるため、すべての資産を不動産化することは避けるべきです。

相続税対策として不動産投資を検討する場合でも、手元に十分な現金を残しておくことが重要です。

- 修繕費用: 突発的な設備の故障や建物の補修

- 空室対策: 家賃収入が途絶えた際の運営資金

- 相続税納付:相続発生時の納税資金

- 借入返済: ローンの返済資金の確保

手元資金は、最低でも年間の経費や返済額の2年分程度を確保することをおすすめします。

これにより、不測の事態が発生しても慌てて不動産を売却する必要がなく、対応することができます。

実際の取引価格との差が大きすぎる場合、税務署から否認される可能性がある

不動産投資による相続税対策では、実際の取引価格と相続税評価額の差が大きすぎる場合、税務署から否認される可能性があることに注意が必要です。

一般的なサラリーマン世帯が検討する5,000万円程度の不動産投資であっても、路線価評価額が取引価格の4分の1以下になるような場合には、税務署から「著しく不適当」として評価方法を否認される可能性があります。

例えば、4,800万円で購入した不動産の路線価評価額が1,200万円を下回るようなケースです。

相続税対策として不動産投資を検討する際は、以下の点に注意が必要です。

- 路線価と実勢価格の差が極端に大きくない物件を選ぶ

- 購入時の価格と評価額の差について、専門家に事前確認する

- 投資目的を明確にし、純粋な節税対策だけではないことを示す書類を準備する

このように、適切な評価額の範囲内で不動産投資を行うことで、将来的な税務上のリスクを軽減することができます。

不動産の相続税対策に関するよくある質問

不動産の相続税対策に関するよくある質問について、詳しく解説していきます。

• 生前贈与のベストなタイミング

• 相続不動産の売却時期

• マンション購入時の名義選び

それぞれの質問に対する具体的な回答と対策方法を見ていきましょう。

不動産の生前贈与のタイミングはいつがよいですか?

不動産の生前贈与は、できるだけ早い時期に開始することをおすすめします。

相続税法では、相続開始前3年以内の贈与財産は相続財産として加算されるため、相続発生の3年以上前から計画的に贈与を始めることが重要です。

さらに、この期間は将来的に7年に延長される予定があるため、より早めの対策が必要となっています。

相続税対策として不動産の生前贈与を検討する場合は、相続時精算課税制度を活用することで、2,500万円までの特別控除を受けることができます。

この制度を利用しながら、計画的に早めの贈与を進めることで、より効果的な相続税対策が可能となります。

相続した不動産はいつ売却できますか?

相続した不動産の売却タイミングは、主に以下の3つの期間を考慮して決める必要があります。

| 期間 | メリット | 条件 |

|---|---|---|

| 相続開始から10ヶ月以内 | 相続税の節税が可能 | 売却価格が評価額より低い場合 |

| 相続開始から3年10ヶ月以内 | 譲渡所得税の軽減 | 相続税を納付している場合 |

| 相続開始から3年以内 | 3,000万円特別控除 | 被相続人が住んでいた空き家の場合 |

- 相続税の納税資金が必要な場合

- 不動産の活用予定がない場合

- 維持費の負担が大きい場合

売却までには相続人全員の合意や各種手続きに時間がかかるため、特例を利用する場合は早めに準備を始める必要があります。

また、市場状況や物件の状態によって売却までの期間は変動することがあります。

相続した不動産の売却は、各種の税制上の特例を活用できるかどうかで大きく変わるので、専門家に相談しながら最適なタイミングを見極めることが重要です。

マンション購入は誰の名義がよいですか?

相続税対策の観点からは、相続発生時の年齢が若い配偶者や子供の名義にすることをおすすめします。

相続税評価額は建物の築年数によって減価償却され、築年数が長くなるほど評価額が下がります。

そのため、相続までの期間が長く見込める若い世代の名義にすることで、より大きな評価減が期待できます。

まとめ

不動産による相続税対策は、適切な方法で行えば効果的な節税手段となりますが、収益性や手元資金の確保、税務上のリスクなど、様々な要素を総合的に考慮する必要があります。

相続税対策を検討する際は、以下の3つのポイントを特に意識しましょう。

- 収益性を重視した物件選び

- 適切な手元資金の確保

- 実勢価格と評価額の適正なバランス

不動産投資による相続税対策は専門的な知識が必要となるため、税理士などの不動産業者に相談しながら、長期的な視点で計画を立てることをおすすめします。

相続税対策に不動産投資に興味がある方は、えんホールディングスグループへぜひご相談ください。

不動産投資のエキスパートたちが、ご希望に合った物件探しから運用方法のご提案までトータルサポートいたします。