「公務員は不動産投資ができるの?」

「公務員が副業として不動産投資をする条件はなに?」

公務員は副業が禁止されていますが、一定の条件を満たせば不動産投資を始めることができます。

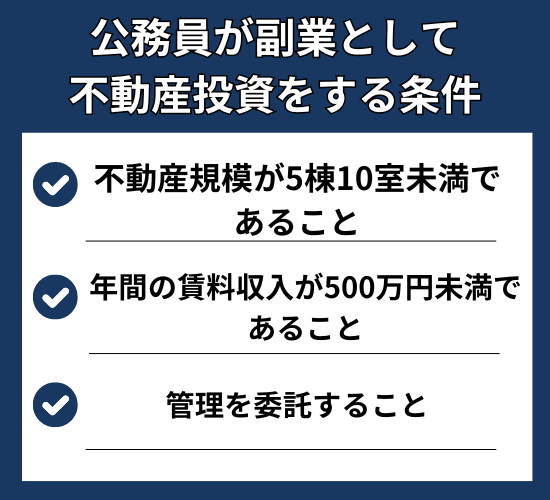

「不動産規模が5棟10室未満」「年間の賃料収入が500万円未満」「管理を委託する」という3つの条件を守る必要があります。

また、公務員は安定した収入があるため、金融機関からの信用力が高く、不動産投資ローンの審査が通りやすいというメリットがあります。

さらに、不動産所得と給与所得の損益通算による節税効果も期待できます。

今回は、公務員が不動産投資をする際の条件やメリット、注意点などについて詳しく解説していきます。

将来の資産形成を考えている公務員の方は、ぜひ参考にしてください。

公務員の不動産投資ならエンクレストがおすすめ!

- 1989年創業の歴史と実績のある会社

- 不動産投資の主要なリスク要因を説明

- 健全な営業活動

公務員でも不動産投資することは可能

公務員でも不動産投資は可能です。

公務員法で副業が禁止されていますが、一定の条件を満たせば不動産投資を始めることができます。

また、公務員は安定した収入があるため、金融機関からの信用力が高く、不動産投資ローンの審査が通りやすいというメリットがあります。

不動産投資を始める際は、規模や収入の条件を守り、必要に応じて兼業届を提出することで、安心して投資を始めることができます。

公務員が副業として不動産投資をする条件

公務員が副業として不動産投資をする際に必ず押さえておきたい3つの条件をご紹介します。

- 不動産規模が5棟10室未満であること

- 年間の賃料収入が500万円未満であること

- 管理を委託すること

不動産規模が5棟10室未満であること

公務員が副業として不動産投資をする場合、不動産規模は5棟10室未満に抑える必要があります。

公務員法による副業禁止の例外として認められている条件の一つです。

大規模な不動産経営になると事業とみなされ、本業に支障をきたす恐れがあるとされています。

人事院規則14-8では、独立家屋(戸建て)なら5棟未満、区分所有のアパートやマンションなら10室未満という基準が設けられています。

例えば、アパート1棟(6室)とマンション1室を所有している場合は合計1棟7室となり条件内ですが、アパート2棟(各6室)では2棟12室となり規定を超えてしまいます。

さいたま市の学校職員が2棟12室の物件を所有していたことで懲戒処分を受けた事例もあります。

年間の賃料収入が500万円未満であること

公務員が不動産投資をするには、年間の賃料収入を500万円未満に抑える必要があります。

重要なポイントは、500万円という金額が手取りの利益ではなく、経費を引く前の家賃収入の総額で判断される点です。

つまり、ローン返済や管理費などの経費を差し引く前の金額が基準となります。

月額家賃8万円のワンルームマンションを5室所有した場合、年間の収入は480万円(8万円×12か月×5室)となり条件内に収まりますが、同じ条件で6室所有すると576万円となり、条件を超えてしまいます。

また、駐車場収入がある場合はそれも合算されるため注意が必要です。

公務員として安定した本業を持ちながら資産形成をするなら、年間賃料収入500万円未満という条件を守ることで、許可なく不動産投資を始めることができます。

管理を委託すること

公務員が不動産投資をする場合、管理業務を外部の管理会社に委託することが必須条件です。

理由は本業である公務員としての仕事に支障をきたさないためです。

入居者募集や家賃回収、建物の修繕や清掃といった管理業務を自分で行うと、緊急対応が必要な場合に本来の職務に影響が出る恐れがあります。

人事院規則では、公務員の本業への影響を最小限に抑えるために管理委託が義務付けられています。

管理方法には主に「委託管理」と「サブリース」があります。

委託管理は入居者対応や修繕などの業務を管理会社に依頼する方法で、サブリースは管理会社が物件を借り上げて入居者募集から管理までを一括して行う形態です。

どちらの場合も、不動産オーナーの業務的負担はほとんどありません。

信頼できる管理会社に業務を委託することで、本業に専念しつつ不労所得を得ることができます。

公務員が不動産投資をするメリット

公務員が不動産投資を行うことには多くのメリットがあります。

今回はその中でも代表的な3つのポイントをピックアップしました。それぞれ詳しく見ていきましょう。

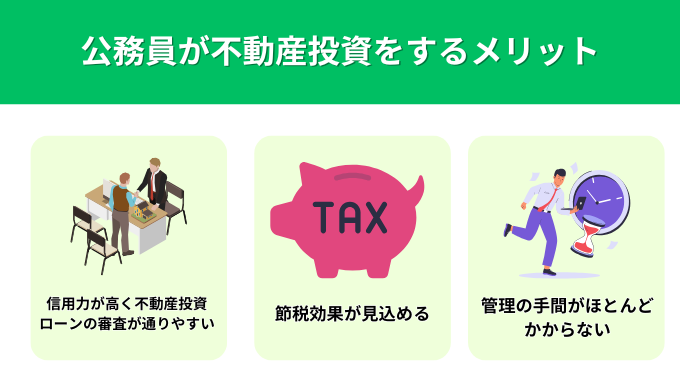

信用力が高く不動産投資ローンの審査が通りやすい

公務員は不動産投資において、融資審査で有利な立場にあります。

なぜなら、公務員は社会的信用が高く、金融機関から返済能力が高いとみなされるからです。

一般的に公務員は収入が安定しており、解雇されるリスクが低いため、金融機関からの信頼度が高いのです。

公務員は定年まで雇用が保証されており、長期的な収入の見通しが立てやすいことも、金融機関からの信用力を高める要因となっています。

このように公務員は与信が大きいため、不動産投資を始める際に有利な条件で融資を受けられやすいです。

節税効果が見込める

公務員が不動産投資をすると大きな節税効果が得られます。不動産所得と給与所得の損益通算ができるからです。

不動産所得や事業所得で赤字が出た場合、その損失を給与所得などの利益と相殺することで、課税対象額を減らすことができます。

不動産投資では、家賃収入からローン金利や管理費、固定資産税、減価償却費などの経費を差し引くと、会計上は赤字になることが多いです。

赤字分を公務員としての給与所得から差し引いて課税所得を計算できるため、所得税と住民税が減額されます。

実際に、公務員は比較的給与水準が高いため、多くの所得税や住民税を納めています。

不動産所得で生じた赤字と損益通算をすることで、より大きな節税効果を得られやすくなります。

不動産経費が家賃収入を上回り赤字が出た場合、赤字分を給与所得から差し引くことで、課税対象となる所得を減らせます。

管理の手間がほとんどかからない

公務員が不動産投資をすると、管理の手間がほとんどかからず本業と両立できます。

管理会社に運用を任せることで、ほぼすべての実務作業を委託できるからです。

不動産投資では、入居者の募集や選定、契約手続き、家賃の徴収、建物のメンテナンス、緊急時の対応など多岐にわたる業務が発生しますが、管理会社に委託すれば、オーナーとしての作業はほとんど発生しません。

管理会社に委託した場合、不動産オーナーは定期的な報告を受け取り、重要な決定を行うだけで済みます。

月に1回程度レポートを確認する程度の作業で、多忙な公務員でも十分にこなせます。

万が一、家賃滞納や入居者からのクレームなどがあっても、基本的には管理会社で対応が完結するため、本業への影響を最小限に抑えられます。

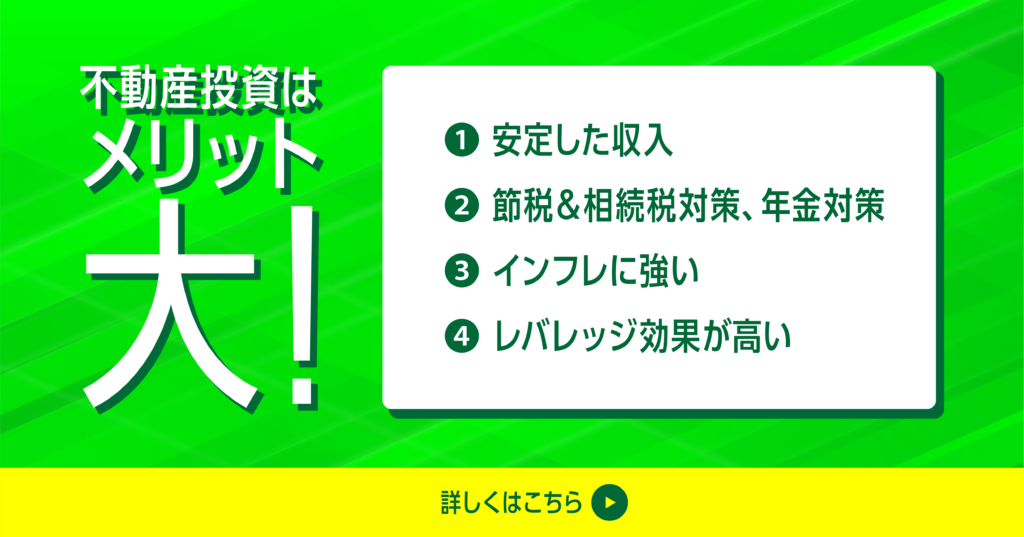

不動産投資のメリット

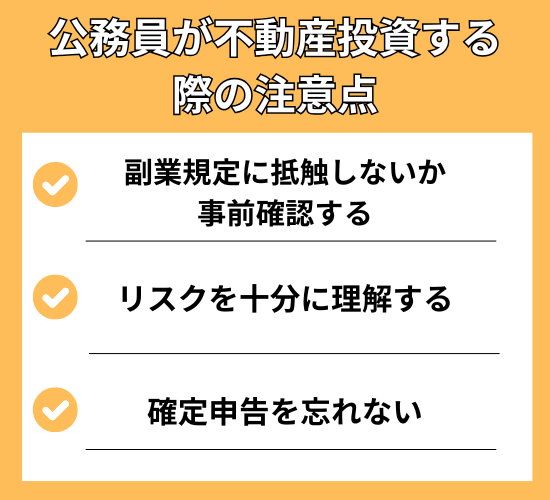

公務員が不動産投資する際の注意点

不動産投資を行う際の注意点は以下の3つです。

- 副業規定に抵触しないか事前確認する

- リスクを十分に理解する

- 確定申告を忘れない

上記のポイントを怠ると、法的な問題や経済的な損失につながる可能性があります。

副業規定に抵触しないか事前確認する

公務員が不動産投資を行う前には必ず副業規定を事前に確認することが重要です。

公務員の副業は国家公務員法や地方公務員法で制限されており、規定違反になると減給や懲戒免職などの処分を受ける可能性があるからです。

地方公務員の場合は各自治体で独自の条件が定められていることもあります。

事例として、2019年に仙台市職員がアパート3棟から年間約600万円の家賃収入を得ていたことで、3か月にわたって10分の1の減給処分となったケースがあります。

不動産投資を始める前には、担当窓口に確認することが大切です。

一般的に5棟10室未満の規模で年間家賃収入が500万円未満であれば副業に該当しませんが、所属先によって基準が異なる場合があります。

リスクを十分に理解する

不動産投資におけるリスクは、以下の通りです。

| リスク | 内容 | 対策 |

|---|---|---|

| 空室リスク | 入居者がいない場合、家賃収入が得られず、ローン返済が困難になる。 | ・需要の高いエリアで物件を選ぶ・家賃を周辺相場に合わせる・内見対応や物件設備の改善 |

| 滞納リスク | 入居者が家賃を滞納すると収益計画が狂い、ローン返済や管理費の支払いが困難になる。 | ・入居審査を厳格化・家賃保証会社の利用・滞納時の迅速な対応や法的措置 |

| 災害リスク | 地震や洪水などで建物が損壊し、多額の修繕費用が発生する。 | ・ハザードマップでリスク確認・耐震基準を満たした物件を選ぶ・火災保険・地震保険に加入 |

| 資産価値下落リスク | 不動産価格が下落すると売却時に損失が発生する。 | ・中古物件購入で価格安定化・再開発エリアなど将来性のある立地選定・メンテナンスを適切に実施 |

| 修繕リスク | 建物や設備の劣化による修繕費用が経営を圧迫する。 | ・修繕費用の積み立て・定期的な清掃・メンテナンス |

| 金利上昇リスク | 金利上昇によりローン返済額が増加し、収益を圧迫する。 | ・固定金利型ローンの選択・繰り上げ返済で負担軽減・キャッシュフローシミュレーション実施 |

入居者がいなければ家賃収入が得られず、ローン返済が困難になります。

また、地方の安価な物件を購入したものの、賃貸需要がなく空室が続き、収益どころか負担が増すケースも少なくありません。

上記のリスクに対応するためには、人口増加が見込めるエリアで物件を探したり、周辺相場に合わせて家賃を設定したりするなどの対策が有効です。

また、余裕をもった収支計画を立て、空室率を厳しめに想定しておくことも大切です。

確定申告を忘れない

公務員は源泉徴収で所得税が差し引かれているため、通常は確定申告が不要です。

しかし、不動産投資で家賃収入が年間20万円を超える場合には、必ず確定申告をしなければなりません。

家賃収入が20万円に満たない場合や赤字の場合でも、確定申告をすることで税金が還付される可能性があるため、申告しておくことをおすすめします。

給与所得600万円の公務員が不動産投資を行い、不動産所得が-100万円の場合、所得全体は500万円に圧縮されます。

これにより所得税や住民税が減少し、すでに源泉徴収されている税金の一部が還付されるのです。

確定申告を怠ると、本来納めるべき税金に加えて「無申告加算税」と「延滞税」という追加の税金が課される場合があります。

公務員としての信用を守るためにも、不動産投資を始めたら確定申告は必ず行いましょう。

公務員が不動産投資を成功させるコツ

公務員が不動産投資を成功させるためのコツについて解説していきます。

- 融資可能額を使いすぎない

- 管理会社を慎重に選ぶ

- 立地・物件選びを慎重に行う

融資可能額を使いすぎない

公務員は信用力が高く、金融機関から一般的に年収の7〜10倍程度の融資を受けられますが、すべて使うことは危険です。

なぜなら、融資可能額と実際に無理なく返済できる金額は異なるからです。

公務員は安定した収入があるため融資が通りやすい傾向にありますが、借り入れしすぎると、家計を圧迫するリスクが高まります。

不動産投資会社から高額な一戸建てやマンションを紹介されることがありますが、入居率が低い物件を購入すると、ローン返済が家計を苦しめることになります。

また、仮に金利が低くても、多額の融資を受ければ毎月の返済額はそれなりに大きくなるでしょう。

したがって、公務員の皆さんは融資額が大きいというメリットを活かしつつも、実際に収支計画を作成し、返済可能な範囲内で慎重に融資額を決めるようにしてください。

管理会社を慎重に選ぶ

不動産投資で成功するには、管理会社を慎重に選ぶことが重要です。

管理会社に丸投げしてしまうと、物件の状態が悪化したり、入居者対応が雑になったりするリスクがあるからです。

公務員は本業が忙しいため、すべてを任せたくなりますが、何も把握せずに任せきりにすることは危険です。

たとえば、ある公務員の方は管理会社に頼りっぱなしにした結果、清掃が適切に行われず、入居者からのクレームが増えて退去が相次いだケースがあります。

また、管理会社の対応が遅れて修繕が後回しになり、物件の価値が下がってしまった例もあります。

したがって、管理会社を選ぶ際には、実績や評判、提供サービスの内容を十分に確認し、定期的に報告を受けて物件の状態をチェックすることが大切です。

立地・物件選びを慎重に行う

不動産投資の成否は、物件選びの段階で8割以上が決まるといわれています。

立地条件は入居者の需要に直結し、将来的な資産価値にも大きく影響します。

- 最寄り駅まで徒歩10分以内が理想的で、通勤・通学の利便性が高いエリアを選ぶ

- コンビニ、スーパー、飲食店など生活に必要な施設が近くにあること

- 再開発計画や人口増加が見込まれるエリアを選ぶ

具体的には、駅からの距離、周辺の利便施設、治安などをチェックします。

また、将来的に近くに商業施設ができる計画や再開発が予定されているエリアは、不動産価値の上昇が期待できます。

長期的に需要の高いエリアの物件を選べば、入居者が集まりやすく、空室リスクを軽減できます。

今から不動産投資を始めるなら

地価の上昇が続いている

福岡市がおすすめです!

| 地価(円/㎡) | |

|---|---|

| 平成17年 | 473,400 |

| 平成27年 | 573,000 |

| 令和6年 | 1,465,400 |

福岡市の地価は20年で

約100万円/㎡も上昇しています!

\福岡の不動産投資ならエンクレスト/

公務員の不動産投資に関するよくある質問

公務員の不動産投資に関する質問をまとめてみました。

成功例やフルローンの可否、違法性の有無など、具体的な内容についての質問が多い傾向にあります。

ここでは、公務員の不動産投資に関するよくある質問について解説していきます。

公務員の不動産投資の成功例は?

30年以上公務員として勤務してきたAさんは、子どもたちが独立して資金的余裕ができたことをきっかけに不動産投資を始め、東京で2件、福岡で1件、地元で1件、退職後に大阪で1件と、計5件の物件を所有するようになりました。

また、公務員のBさんは、株式投資で増やした資産をもとに不動産投資へ展開し、千葉県柏市に1棟目の物件を取得しています。

このように、公務員は安定した信用力を活かして不動産投資で成功できますが、投資を始める際は必ず「5棟10室未満」「年間家賃収入500万円未満」などの条件を守り、事前に申請することが重要です。

公務員の不動産投資でフルローンは可能か?

公務員はフルローン(頭金なしの融資)を組むことが可能です。

公務員は倒産やリストラのリスクが低く、給与体系も確立されているため、金融機関にとって返済能力が高いと判断されやすいからです。

年収400万円程度の公務員でも、年収の8〜10倍程度の融資を受けられるケースがあります。

地方公務員の場合、20代後半で年収の8〜10倍、3,000万円以上のフルローンを組めることもあり、公務員の信用力の高さがうかがえます。

また、勤続5年・年収400万円の公務員であれば、同条件の民間企業社員よりもフルローンを組みやすいとされています。

このように、公務員は安定した職業であることを活かして、不動産投資でフルローンを組むことが可能です。

公務員の投資活動は違法なのか?

公務員の投資活動は違法ではありません。

株式投資や一定条件を満たす不動産投資は、副業禁止の規定に抵触しないため、合法的に行うことができます。

投資は本業に支障をきたさない範囲で認められており、むしろ将来の資産形成に役立つ手段として推奨されています。

不動産投資の場合は「5棟10室未満」「年間家賃収入500万円未満」「管理業務を行わない」といった条件を守れば問題ありません。

このように、公務員であっても投資活動は違法ではなく、むしろ安定した収入と高い信用力を活かして効率的に資産形成できる強みがあります。

ただし、投資を始める際は必ず定められた条件を守り、必要に応じて上長や関連部署に確認することが大切です。

公務員の不動産投資はバレるのか?

公務員の不動産投資は、住民税の変動などによってバレる可能性があります。

公務員の住民税は原則として給与から控除され、勤務先がまとめて地方自治体に納税する仕組みだからです。

不動産投資による家賃収入が発生すると、勤務先が把握している金額と実際の課税額に差が生じることになり、不動産投資をしていることが発覚してしまいます。

バレることを防ぐには、確定申告時に住民税の徴収方法を「普通徴収」に変更して自分で納付するようにすることが必要です。

ただし、規定を守って投資をすれば問題ないので、むしろ堂々と届出をして安心して資産形成を進めることをおすすめします。

まとめ

公務員でも一定の条件を満たせば不動産投資は可能です。

公務員は安定した収入があるため金融機関からの信用力が高く、不動産投資ローンの審査が通りやすいというメリットがあります。

不動産投資を始める際は、副業規定に抵触しないか事前確認し、空室リスクや金利上昇リスクなどを十分理解した上で、立地・物件選びを慎重に行いましょう。

また、確定申告を忘れずに行い、融資可能額を使いすぎないよう注意することが大切です。

不動産投資に興味がある方は、えんホールディングスグループへぜひご相談ください。

不動産投資のエキスパートたちが、ご希望に合った物件探しから運用方法のご提案までトータルサポートいたします。