「不動産投資ローンと住宅ローンの併用は可能なの?」

「不動産投資ローンと住宅ローンの違いは何?」

結論からいえば、不動産投資ローンと住宅ローンの併用は可能です。

しかし、この2つのローンには様々な違いがあり、正しく把握していなければ返済計画に狂いが生じやすいです。

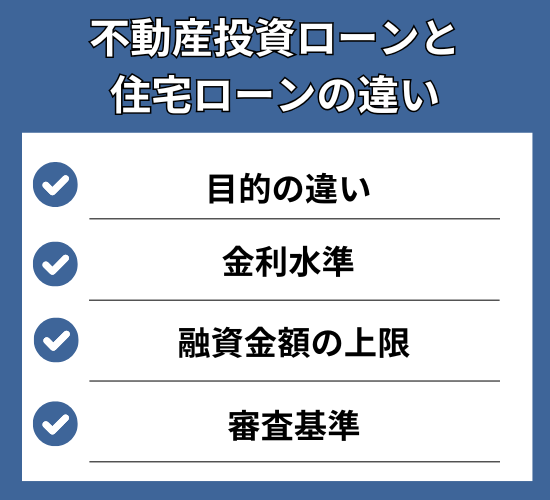

不動産投資ローンと住宅ローンには、目的や金利水準、融資上限額、審査基準に大きな違いがあります。

住宅ローンは自己居住用で低金利、不動産投資ローンは収益目的で金利が高めに設定されています。

併用は可能ですが、不動産投資ローンを先に組むことや収益性の高い物件を選ぶことがポイントとなります。

また、住宅ローンの投資目的での利用は原則として禁止されており、違反時は厳しい処分を受ける可能性があります。

今回は、不動産投資ローンと住宅ローンの違いや併用のポイント、注意点について詳しく解説します。

これから不動産投資と住宅購入を検討している方は、ぜひ参考にしてください。

福岡の不動産投資ならエンクレストがおすすめ!

- 1989年創業の歴史と実績のある会社

- 不動産投資の主要なリスク要因を説明

- 健全な営業活動

- 不動産投資ローンと住宅ローンの違い

- 不動産投資ローンと住宅ローンの併用のポイント

- 借り換えについて

不動産投資ローンと住宅ローンの違い

ここでは、不動産投資ローンと住宅ローンの主な違いについて、目的、金利水準、融資金額の上限、審査基準の4つの観点から詳しく解説します。

目的の違い

不動産投資ローンと住宅ローンの大きな違いは、借り入れの目的です。

住宅ローンは自分が住む家を購入するために利用する一方、不動産投資ローンは賃貸物件を購入して収益を得るために使います。

例えば、自分が住むマンションを購入する場合、住宅ローンを利用します。

この住宅ローンでは、契約者がその物件に住むことが条件です。

一方で、アパート・マンション経営を始めたい場合、不動産投資ローンを利用します。

この場合、購入した物件を他人に貸し出し、その家賃収入で返済していきます。

このように、不動産投資ローンと住宅ローンは目的が明確に異なります。

金利水準

住宅ローンの金利は年0.5〜2.0%程度と比較的低く設定されているのに対し、不動産投資ローンは年1.5〜4.5%程度と高めに設定されています。

この金利差が生まれる主な理由は、返済時のリスクの違いにあります。

住宅ローンは、会社からの給与という安定した収入から返済されるため、金融機関にとって貸し倒れのリスクが低いと判断されます。

一方、不動産投資ローンは家賃収入から返済する仕組みのため、空室や家賃下落などで収入が不安定になる可能性があり、リスクが高くなります。

そのことから、住宅ローンと不動産投資ローンでは金利水準が異なるのです。

融資金額の上限

不動産投資ローンのほうが、住宅ローンよりも融資金額の上限が高くなる傾向にあります。

住宅ローンの場合、一般的に年収の5〜6倍程度が上限となりますが、不動産投資ローンでは年収の7〜10倍、場合によっては15倍まで借り入れることができます。

この違いが生まれる理由は、返済原資にあります。

住宅ローンは給与収入から返済するのに対し、不動産投資ローンは家賃収入も返済の原資として認められるためです。

このように、不動産投資ローンは住宅ローンと比べて融資上限が高く設定されているので、より大きな投資機会が得られます。

審査基準

不動産投資ローンは住宅ローンと比べて、より厳しい審査基準が設けられています。

その理由は、住宅ローンは給与収入から返済するのに対し、不動産投資ローンは家賃収入が主な返済原資となるため、空室リスクなどを考慮して慎重な審査が行われるからです。

たとえば、住宅ローンでは年収と勤続年数が主な審査項目ですが、不動産投資ローンではそれらに加えて、物件の収益性や立地条件、築年数なども重要な審査基準となります。

具体的には、住宅ローンの場合は年収の30〜35%以内の返済負担率が基準となりますが、不動産投資ローンでは年収700万円以上が望ましいとされています。

このように、不動産投資ローンは収益性を重視した審査基準となっているため、住宅ローンよりも慎重な審査が行われます。

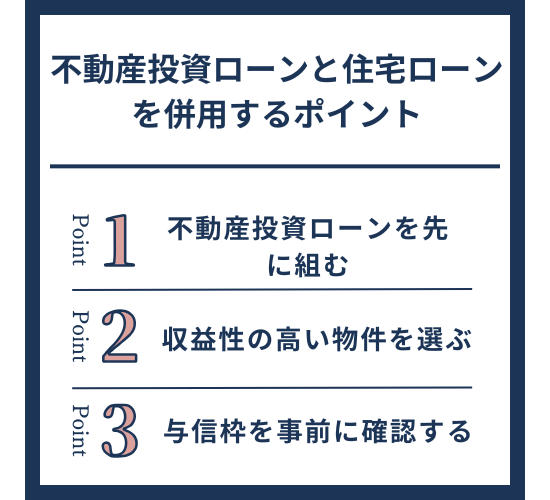

不動産投資ローンと住宅ローンを併用するポイント

不動産投資ローンと住宅ローンを併用する際に押さえておきたいポイントは、以下の3つです。

- 不動産投資ローンを先に組む

- 収益性の高い物件を選ぶ

- 与信枠を事前に確認する

それぞれのポイントについて詳しく解説していきます。

不動産投資ローンを先に組む

不動産投資ローンを先に組むことをおすすめします。

その理由は、住宅ローンを先に組むと、不動産投資ローンの審査で不利になってしまうためです。

住宅ローンの残債は負債として扱われ、不動産投資ローンの借入可能額が減ってしまいます。

たとえば、不動産投資ローンを先に組んで家賃収入を得られるようになれば、その収入を住宅ローンの審査でプラス材料として評価してもらえる可能性があります。

また、不動産投資ローンのほうが審査が厳しい傾向にあるため、審査の通りやすい住宅ローンは後から組むのがおすすめです。

収益性の高い物件を選ぶ

不動産投資ローンと住宅ローンを併用する場合、収益性の高い物件を選ぶことが最も重要です。

なぜなら、不動産投資ローンの審査では、物件の収益性と担保価値が重視されるからです。

物件の収益が減少したときでも返済が滞らないようにするため、できるだけ安定した収益と担保価値の高い物件を選ぶことがポイントになります。

特に、住宅ローンを支払っている状態で不動産投資ローンを利用する場合は、より審査が厳しくなる傾向があるため、慎重な物件選びが必要です。

具体的には、家賃収入が安定している物件や、立地条件の良い物件を選ぶことをおすすめします。

また、空室リスクを考慮して、入居者の需要が見込める物件を選ぶことも大切です。

入居者需要が見込める条件として、土地の需要が高まっていることが条件の一つとして挙げられます。

福岡市は10年間で地価が147%アップしており、需要は現在も拡大中です。

10年間で地価が147%UP

与信枠を事前に確認する

不動産投資ローンと住宅ローンを併用する前に、与信枠を事前に確認することが重要です。

与信枠は金融機関から融資を受けられる金額の上限を示すもので、一般的に年収の5~10倍程度とされています。

この与信枠を把握しておかないと、片方のローンで枠を使い切ってしまい、もう一方のローンが組めなくなる可能性があります。

例えば、年収400万円の方の場合、与信枠は2,000~4,000万円程度になります。

このため、不動産会社や金融機関に相談し、自分の与信枠を把握したうえで、両方のローンが組めるかどうかを事前に確認することが大切です。

不動産投資目的での住宅ローンの利用は原則として禁止されている

不動産投資目的での住宅ローンの利用は、原則として禁止されています。

これは、住宅ローンが自己居住用の不動産購入に限定された金融商品だからです。

投資目的での利用は契約違反とみなされます。

例えば、マンションを購入する際に住宅ローンを組んで、実際には住まずに賃貸として貸し出すことは、厳しく禁止されています。

このような行為が発覚すると、借入金の一括返済を求められたり、信用情報に記録されて将来的な融資が受けられなくなったりする可能性があります。

不動産投資に住宅ローンを利用してバレた場合

不動産投資に住宅ローンを利用してバレた場合には、残債の一括返済を求められることや、金融機関からの信用を失うこと、さらには損害賠償を請求される可能性があります。

それぞれのリスクについて詳しく解説していきます。

ローン残債の一括返済を要求される

不動産投資で住宅ローンを使用していることが金融機関にバレた場合、残債の一括返済を求められる可能性が高いです。

これは、住宅ローンの契約違反とみなされ、分割返済が認められる「期限の利益」を失うためです。

通常の住宅ローンは居住用の住宅購入を目的としており、投資用途での利用は規約違反となってしまいます。

たとえば、購入した物件を無断で賃貸に出した場合、金融機関から一括返済を要求されることがあります。

一括返済に応じられないと、最悪の場合、物件が競売にかけられる可能性もあります。

金融機関からの信用を失う

不動産投資に住宅ローンを利用してバレた場合、金融機関からの信用を失う可能性が非常に高いです。

金融機関は契約違反を厳しく取り締まっており、一度信用を失うと今後の融資が難しくなります。

例えば、住宅ローンで購入したマンションを賃貸に出していることが発覚した場合、金融機関から契約違反と判断されます。

この結果、残債の一括返済を求められるだけでなく、信用情報に記録が残り、他の金融機関からも融資を断られるケースがあります。

このように、金融機関との信頼関係が崩れると、不動産投資だけでなく日常生活にも影響が出る可能性があります。

損害賠償を請求される

住宅ローンを投資用途で利用していることがバレた場合、金融機関から損害賠償を請求される可能性があります。

これは、住宅ローンの金利が投資用ローンより低く設定されているため、その金利差分を不当に得た利益として扱われるからです。

金融機関は、契約違反による実質的な損害として、この差額分の賠償を求める権利があります。

具体的には、住宅ローンと投資用ローンの金利差が年1%の場合、借入額3,000万円で3年経過していれば、約90万円の損害賠償を求められる可能性があります。

さらに、違約金や弁護士費用なども請求されることがあります。

住宅ローンで不動産投資が認められるケース

住宅ローンで不動産投資が認められるケースとしては、賃貸併用住宅の場合と、転勤などのやむを得ない事情がある場合の2つがあります。

それぞれのケースについて、認められる条件や注意点を詳しく解説していきます。

賃貸併用住宅の場合

住宅ローンで不動産投資が認められるケースとして、賃貸併用住宅の場合があります。

これは、建物全体の延べ床面積のうち、居住用スペースが50%以上を占めることが条件となっているためです。

金融機関は、自宅として実際に居住することを前提に、通常の住宅ローンの利用を認めています。

たとえば、3階建ての建物で、1階を賃貸用スペース、2階と3階を居住用とする場合は、居住用が過半数を占めるため住宅ローンが利用できます。

このような形態であれば、低金利で長期の返済が可能な住宅ローンを活用でき、家賃収入もローン返済に充てることができます。

転勤などやむを得ない事情がある場合

転勤などやむを得ない事情がある場合、住宅ローンを継続したまま物件を賃貸に出すことができます。

これは、会社命令による転勤が本人の意思とは関係なく起こる「やむを得ない事情」として金融機関に認められているためです。

金融機関も同様の相談を受けることが多く、例外として認めているケースが少なくありません。

たとえば、帰任後にその持ち家に再入居する条件であれば、転勤期間中に賃貸として運用することが可能です。

ただし、必ず事前に金融機関への相談と了承を得ることが必要で、無断で賃貸に出して発覚した場合は一括返済を求められる可能性があります。

不動産投資ローンと住宅ローンの借り換えについて

現在の借りているお金を他の金融会社から借りて返済することを「借り換え」といいます。

借り換えは、不動産投資ローンや住宅ローンでも行うことが可能ですが、不動産投資ローンから住宅ローン、あるいは住宅ローンから不動産投資ローンで借り換えを行う際注意すべきポイントは異なります。

ここでは、借り換えについて押さえるべきポイントを解説します。

不動産投資ローンを住宅ローンに借り換える場合のポイント

不動産投資ローンを住宅ローンに借り換える場合というのは、おもに以下の2つが検討するケースとなります。

- 一括返済が必要な場合

- 返済条件が現在より改善できる場合

例えば、何らかの理由で投資物件に居住することになった場合、不動産投資ローンの契約違反と指摘される可能性があります。

一括返済をしなければならなくなった場合、借り換えを行い住宅ローンとして返済を行えば、一括返済のリスクはなくなるでしょう。

返済条件の改善ですが、こちらは返済期間が短く、現在の収入だと返済が難しい場合に利用します。

住宅ローンに借り換えることで返済期間が長くなり、月々の返済の負担を減らせます。

住宅ローンを不動産投資ローンに借り換える場合の注意点

住宅ローンを不動産投資ローンに借り換える場合の注意点は、以下の3点です

- 金利の変動幅

- 融資条件

- 税務上の影響

一般的に、不動産投資ローンは住宅ローンよりも金利が高い傾向にあるため、借り換えることで返済額は実質上昇します。

そのため、借り換え後の返済額や総返済額をシミュレーションし、収支計画の立て直しが必要になるでしょう。

また、金融機関によっては、借り換え時に物件の評価額や借入者の信用情報を再評価する場合があります。

事前に必要書類を準備し、スムーズな手続きを心がけましょう。

そして、借り換えに伴い、税務上の扱いが変わります。

特に、不動産投資の物件扱いになるので住宅ローン控除の適用が受けられなくなるでしょう。

したがって、確定申告の際の控除額は減少します。

ローンを借り換える際に押さえておきたい注意事項

ローンの借り換えを行う場合、共通して注意しなければならないのが、以下の3点です。

- 手数料や諸費用

- 返済期間

- 金融機関

借り換えには、事務手数料や登記費用などの諸費用が発生します。

場合によってはけっこうな費用が発生する場合もあるので、借り換えが本当にお得かどうか、きちんと確認しましょう。

また、返済期間が延長または短縮される場合があります。

返済期間の変更が月々の返済額や総返済額に与える影響を確認し、返済計画を立て直さなければならないかもしれません。

最後に、金融機関です。

金融機関によって融資条件や金利が変わり、場合によっては融資を受けられない可能性もあります。

そのため、借り換えを行う場合は事前に金融機関を調べ、条件や規約に問題はないか確認しましょう。

不動産投資ローンや住宅ローンに関するQ&A

不動産投資ローンや住宅ローンに関するよくある質問は以下のとおりです。

- 不動産投資ローンから住宅ローンに借り換えは可能ですか?

- 不動産投資ローンの5年ルールとは何ですか?

- なぜ不動産投資をしていると新たに住宅ローンを組むことが難しくなるの?

それぞれ具体的に解説しますので、ぜひご覧ください。

不動産投資ローンから住宅ローンに借り換えは可能ですか?

不動産投資ローンから住宅ローンへの借り換えは可能ですが、非常に難しく、おすすめできません。

その理由は、金融機関の多くが不動産投資ローンから住宅ローンへの借り換えに対応していないためです。

住宅ローンは自宅として居住することが前提となっているため、投資用物件からの借り換えを想定した審査体制が整っていないことが背景にあります。

たとえば、不動産投資ローンで購入した物件に自分で住みたくなった場合でも、住宅ローンへの借り換えは難しいでしょう。

また、投資用物件は住宅ローンの審査上不利になる場合があったり、住宅ローンの借り換えにはコストが掛かったりと前述した2つのケースを除けば、借り換えのメリットはほぼありません。

むしろ、投資用物件と自身の住居は目的が異なるため、それぞれ別のローンで購入することをおすすめします。

不動産投資ローンの5年ルールとは何ですか?

不動産投資ローンの「5年ルール」は、金利が上昇しても5年間は毎月の返済額が変わらない制度です。

このルールが設けられている理由は、借り手の急激なキャッシュフロー悪化を防ぐためです。

金利上昇による返済額の増加分は、6年目以降の返済額に上乗せされる仕組みとなっています。

たとえば、毎月10万円の返済をしている場合、金利が上昇しても5年間は10万円のままで返済を続けることができます。

ただし、6年目からは増額分が上乗せされ、その際も「125%ルール」により、従来の返済額の1.25倍(この場合は12.5万円)までしか増額されないようになっています。

したがって、不動産投資ローンの5年ルールは、金利上昇時の返済負担を一時的に軽減できる重要な制度といえます。

なぜ不動産投資をしていると新たに住宅ローンを組むことが難しくなるの?

不動産投資をしていると、金融機関の住宅ローン審査で返済比率が高くなり、新規の住宅ローン借り入れが難しくなります。

その理由は、金融機関が年収に対する年間返済額の割合(返済比率)を重視しているためです。

一般的に返済比率の上限は30〜35%とされており、不動産投資ローンの返済額が既に計上されているため、新たな住宅ローンの借入枠が制限されます。

まとめ

不動産投資ローンと住宅ローンの主な違いは、目的、金利水準、融資上限額、審査基準にあります。

住宅ローンは自己居住用で金利が低く(年0.5〜2.0%)、不動産投資ローンは収益目的で金利が高め(年1.5〜4.5%)に設定されています。

また、不動産投資ローンと住宅ローンを併用する際の重要なポイントは、不動産投資ローンを先に組むこと、収益性の高い物件を選ぶこと、与信枠を事前に確認することです。

住宅ローンの投資目的での利用は原則として禁止されており、違反が発覚した場合は残債の一括返済要求や損害賠償請求などの厳しい処分を受ける可能性があるので注意が必要です。

不動産投資のエキスパートたちが、ご希望に合った物件探しから運用方法のご提案までトータルサポートいたします。

不動産投資をはじめるのであればエンクレストがおすすめ!

- 1989年創業の歴史と実績のある会社

- 不動産投資の主要なリスク要因を説明

- 健全な営業活動