「20代でも不動産投資はできるの?」

「若いうちから始めるメリットはあるの?」

このように、20代での不動産投資に興味を持ちながらも、踏み出せない方は多いのではないでしょうか。

20代の不動産投資経験者は全体の約7%で、その4割が年収500万円未満から始めています。

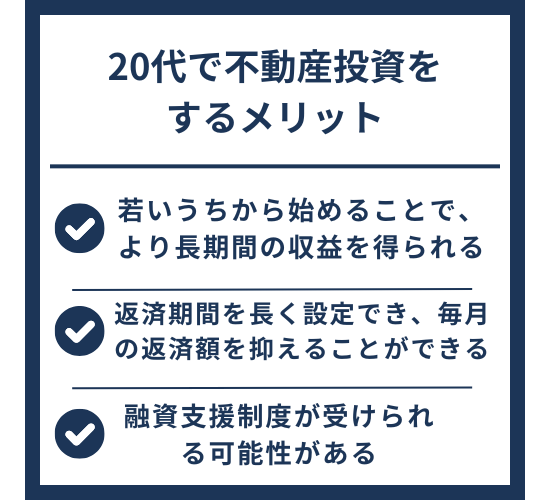

20代で不動産投資を始めるメリットは以下の通りです。

- 若いうちから始めることで、より長期間の収益を得られる

- 返済期間を長く設定でき、毎月の返済額を抑えることができる

- 融資支援制度が受けられる可能性がある

今回は、20代での不動産投資のメリットや注意点、おすすめな人の特徴について詳しく解説していきます。

将来の資産形成に関心のある若い方は、ぜひ参考にしてください。

20代で不動産投資を始めるなら

地価の上昇が続いている

福岡市がおすすめです!

| 地価(円/㎡) | |

|---|---|

| 平成17年 | 473,400 |

| 平成27年 | 573,000 |

| 令和6年 | 1,465,400 |

福岡市の地価は20年で

約100万円/㎡も上昇しています!

\福岡の不動産投資ならエンクレスト/

20代で不動産投資をしている人は多い?

20代で不動産投資をしている人は、全体の約7%程度です。

20代の不動産投資経験者の4割が年収500万円未満で、半数が自己資金300万円未満で投資を始めています。

ただし、不動産投資に対する若い世代の関心は高まっています。

20代の約47%が不動産投資に「良い印象」を持っており、これは他の年代と比べて最も高い割合です。

このように、現時点での20代の不動産投資家は少数派ですが、将来の資産形成への関心は確実に高まっています。

20代で不動産投資をするメリット

20代で不動産投資をするメリットは、以下の3つです。

- 若いうちから始めることで、より長期間の収益を得られる

- 返済期間を長く設定でき、毎月の返済額を抑えることができる

- 融資支援制度が受けられる可能性がある

それぞれのメリットについて詳しく解説していきます。

若いうちから始めることで、より長期間の収益を得られる

若いうちから不動産投資を始めることで、より多くの収益を得られる可能性が高まります。

その理由は、不動産投資による家賃収入を受け取れる期間が長くなるためです。

たとえば、月10万円の家賃収入がある物件の場合、35歳から75歳までの40年間で得られる総収入は4,800万円ですが、25歳から始めると50年間で6,000万円となり、1,200万円もの差が生まれます。

実際の事例では、25歳の女性が2戸の物件を所有し、安定した家賃収入を得ながら、30代での無借金物件の取得を目指しているケースがあります。

このように、20代からの不動産投資は、長期的な視点で見ると資産形成において大きなアドバンテージとなります。

返済期間を長く設定でき、毎月の返済額を抑えることができる

20代から不動産投資を始めると、返済期間を長く設定でき、毎月の返済額を抑えることができます。

その理由は、多くの金融機関が融資の完済時年齢を80歳程度に設定しているためです。

25歳で投資を始めれば、最長45年のローンを組むことができます。

具体的には、2,000万円の融資を金利2%で借りた場合、25年返済だと月々84,770円ですが、35年返済にすると66,252円まで下がります。

このように、20代からの不動産投資は、毎月の返済負担を軽くすることができ、キャッシュフローに余裕を持たせることができます。

融資支援制度が受けられる可能性がある

20代からの不動産投資では、日本政策金融公庫などの政府系金融機関による融資支援制度を活用できます。

29歳未満の方は特に優遇条件での融資を受けることができ、一般的な金融機関の金利が2%程度なのに対し、1.25〜3.05%の比較的低い金利で融資を受けられます。

具体例として、不動産賃貸業として申請する場合、保証人が不要で、団体信用生命保険への加入も任意となっています。

また、サラリーマンでも融資を受けることができ、物件を担保として提供することで、より有利な条件での融資を受けられる可能性があります。

\初心者におすすめ!/

初心者で不動産投資を始めるならエンクレストのマンション投資がおすすめ

- 入居率99.43%※1の高さ

- 物件管理のサポート

- ローンの利用で初期費用10万円から投資可能

※1:2022年間平均

20代で不動産投資に失敗してしまう人の特徴

不動産投資は、将来的な資産形成の手段として20代でも注目されていますが、知識や準備が不足していると失敗するリスクが高まります。

特に、自己資金が少なく無理なローンを組んでしまったり、資金計画を十分に立てずに物件を購入したりするケースは危険です。

また、不動産市場は景気や金利の影響を受けやすいため、経済の基礎知識がないと判断を誤りやすくなります。

長期的な視点を持たずに短期の利益を狙う人も、リスク管理が甘く、思わぬ損失を被る可能性があります。

では、具体的にどのような失敗が多いのでしょうか?

以下に、20代が陥りがちな3つの特徴を紹介しますので、これから不動産投資を始める方は、ぜひチェックしてみてください。

資金計画が甘すぎる

20代で不動産投資に失敗する原因の一つが、資金計画の甘さです。

特に、初期費用や運用コストを見誤ると、想定外の出費が発生し資金繰りが厳しくなります。例えば、以下のような点を見落としがちです。

- 購入時の諸費用

仲介手数料、登記費用、火災保険料など - 維持管理費

修繕費、固定資産税、管理費など - 空室リスク

想定より入居者が決まらない期間の負担

資金計画を立てる際は、家賃収入だけでなく、突発的な出費に備えて運用資金を確保することが重要です。

また、ローンの返済額が家賃収入を上回らないよう、慎重なシミュレーションを行いましょう。

元金が少なく借入比率が高い

20代で自己資金が少ない状態で不動産投資を始めると、借入比率が高くなり、リスクが増大します。

特に、フルローンやオーバーローン(諸費用まで借入)を利用すると、返済負担が重くなり、利息の支払いも増えます。

| 借入比率の影響 | ||

|---|---|---|

| 借入比率 | リスクの度合い | 影響 |

| 80%以下 | 低 | 返済負担が軽く、安定した運用が可能 |

| 80~90% | 中 | 収支が厳しくなる可能性がある |

| 90%以上 | 高 | 金利上昇や空室で即赤字に陥る |

元金を増やすためには、事前に資金を貯める、親族からの援助を検討する、少額で始められる物件を選ぶなどの方法があります。

借入比率を抑えることで、安定した運用が可能になります。

一般的な景気動向や経済に関する知識が不足している

不動産投資は経済の影響を強く受けるため、市場の動向を把握していないと判断ミスにつながります。

例えば、以下のような要因が投資成否に関わります。

- 金利の動向

低金利ならローン負担が軽い、高金利なら返済負担が増大 - 不動産価格の推移

高騰時に購入するとリスク増大、下落時はチャンス - 人口動態と需要

地方は空室リスクが高まりやすい

市場の知識を得るためには、不動産ニュースをチェックする、セミナーに参加する、成功者の事例を学ぶなどが有効です。

景気や経済の変化を意識することで、適切な投資判断ができるようになります。

20代で不動産投資する際の注意点

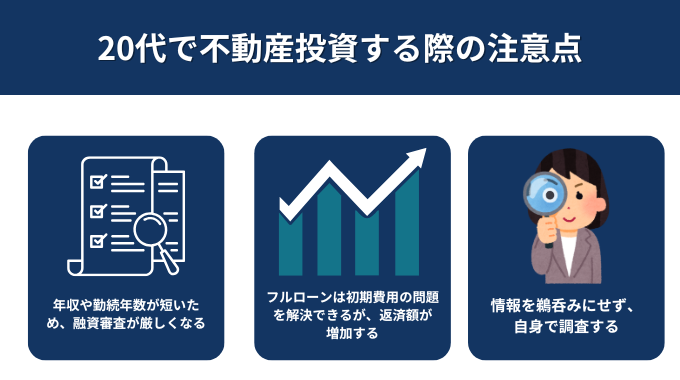

20代で不動産投資をする際の注意点は、以下の通りです。

- 年収や勤続年数が短いため、融資審査が厳しくなる

- フルローンは初期費用の問題を解決できるが、返済額が増加する

- 情報を鵜呑みにせず、自身で調査する

それぞれの注意点について解説していきます。

年収や勤続年数が短いため、融資審査が厳しくなる

20代で不動産投資ローンを組む際、融資審査に通りにくい傾向があります。

その主な理由は、年収と勤続年数の2つです。

多くの金融機関では年収500万円以上、勤続年数3年以上を基準としており、20代ではこれらの条件を満たすことが難しいためです。

具体的には、年収が低いと返済能力が低いと判断され、勤続年数が短いと将来の収入が不安定とみなされます。

たとえば、年収300万円で勤続1年の場合、たとえ優良物件であっても融資を受けられないケースが多いでしょう。

ただし、すべての金融機関で審査基準が同じというわけではありません。

不動産投資に積極的な金融機関を選んだり、頭金を多めに用意したりすることで、融資を受けられる可能性が高まります。

フルローンは初期費用の問題を解決できるが、返済額が増加する

フルローンは頭金なしで物件購入ができますが、返済負担が大きくなるため慎重な検討が必要です。

その理由は、物件価格の全額を借り入れることで、毎月の返済額が通常のローンより高額になるためです。

たとえば、2,200万円の物件では、通常なら200万円の頭金を支払い2,000万円を借りるところ、フルローンでは2,200万円すべてを借り入れることになります。

※金利3%、返済期間35年で計算

具体例として、福岡市博多区の3,000万円のワンルームマンションの場合、フルローンだと毎月の返済額は約144,000円になります。

一方、600万円の頭金を入れた場合は約116,000円と、毎月の返済負担が2.8万円も軽減されます。

このように、フルローンは初期費用の負担を減らせる一方で、返済額の増加によってキャッシュフローが悪化するリスクがあります。

情報を鵜呑みにせず、自身で調査する

不動産投資では、不動産会社からの情報を鵜呑みにせず、自分の目で確かめることが重要です。

その理由は、不動産会社は自社の利益を優先するため、物件の良い面だけを強調し、リスクを詳しく説明しないことがあるためです。

たとえば「必ず高い収益が得られる」「リスクが全くない」といった過剰な宣伝文句には注意が必要です。

具体例として、物件の立地を調べる際は、インターネットの情報だけでなく、実際に現地へ足を運び、最寄り駅からの距離や周辺の施設、建物の状態を自分の目で確認することが大切です。

また、複数の不動産会社から同じ質問への回答を比較して、情報の信憑性を確かめることもおすすめです。

20代で不動産投資がおすすめな人

20代で不動産投資がおすすめな人の特徴は、以下の3つです。

- 正社員として安定した収入があり、ローンの審査で有利な立場にある人

- 結婚や子育てなどの支出が少なく、初期投資に充てられる資金がある人

- 数十年という長期スパンでの資産形成を考えられる人

それぞれの特徴について詳しく解説していきます。

正社員として安定した収入があり、ローンの審査で有利な立場にある人

正社員として働いていて、安定した収入がある20代の方は、不動産投資ローンの審査で有利です。

その理由は、金融機関が融資審査において、安定した収入源と返済能力を重視しているからです。

特に大手企業に勤める正社員は、勤続年数が長くなるほど信頼度が増し、審査で高い評価を得やすい傾向にあります。

具体的には、年収500万円以上の方が望ましいとされていますが、正社員として安定した収入があれば、年収がそれに満たない場合でも融資を受けられる可能性があります。

また、勤続年数が2〜3年以上あることで、収入の安定性が認められ、より有利な条件での融資を受けられます。

結婚や子育てなどの支出が少なく、初期投資に充てられる資金がある人

不動産投資がおすすめな人は、結婚や子育てなどの支出が少なく、初期投資に充てられる資金がある方です。

なぜなら、30代を超えると、仕事・結婚・子育てなどの責任が増え、リスクを取りづらい年代になってしまうからです。

それに比べて20代のうちは、自由に使えるお金が多く、不動産投資の初期投資を確保しやすい時期といえます。

たとえば、不動産投資をはじめる際には、物件の購入価格の30%程度の資金が必要になります。

趣味や娯楽など、自分のためにお金を使える若い時期だからこそ、ある程度のリスクを気にせずに不動産投資に挑戦できます。

数十年という長期スパンでの資産形成を考えられる人

20代で不動産投資をはじめるのは、数十年という長期スパンでの資産形成を考えられる人におすすめです。

なぜなら、不動産投資は長い期間をかけて資産形成をして、将来の収益源をつくることが基本だからです。

たとえば、不動産投資ローンの返済期間は一般的に30~35年ほどかかります。

20代のうちに不動産投資をはじめれば、定年退職までにローンを完済でき、その後は家賃収入を自由に使えるようになります。

このように、20代は人生のなかでもっとも長期的な資産形成プランを立てられる時期です。

\まずは資料請求/

福岡で不動産投資をするならエンクレストのマンション投資がおすすめ

- 入居率99.43%※1

- 年収400万円から始められる

- 年間家賃収入100万円※2

※1:2022年間平均

※2:弊社実績。物件価格2,270円、家賃8.4万円

20代で不動産投資に成功するポイント

20代で不動産投資を成功させるためには、闇雲に物件を購入するのではなく、しっかりと準備を整えることが大切です。

特に、不動産投資の知識を学び、資金計画を綿密に立て、無理のない範囲で自己資金を確保することが成功のカギとなります。

また、若いうちに投資を始めるメリットとして、長期的な視点で運用できる点が挙げられます。

しかし、十分な準備がないままスタートすると、思わぬ失敗につながる可能性もあります。

具体的にどのようなポイントを押さえればいいのか、20代が意識すべき成功のポイントを詳しく解説します。

不動産投資の知識を身につける

20代で不動産投資を成功させるには、まず基礎知識を身につけることが重要です。

不動産市場の動向、ローンの仕組み、税金、収益計算などを理解せずに投資を始めると、思わぬ損失につながる可能性があります。

- 書籍やWebサイトで学ぶ

初心者向けの本や不動産投資ブログを活用 - セミナーや勉強会に参加する

専門家の話を直接聞くことで理解が深まる - 成功者の事例を分析する

投資のパターンやリスク管理の方法を学ぶ

特に、不動産投資は一度始めると簡単には撤退できないため、事前の勉強が必須です。

基礎知識をしっかり身につけたうえで、実際の投資を検討しましょう。

資金計画を念入りに準備する

不動産投資では、購入時の費用だけでなく、運用コストやリスクを考慮した資金計画が欠かせません。

特に、突発的な出費にも対応できるよう、余裕を持った資金計画を立てることが成功の鍵です。

| 資金計画で考慮すべきポイント | |

|---|---|

| 項目 | 内容 |

| 初期費用 | 仲介手数料、登記費用、火災保険など |

| ローン返済 | 金利や返済期間を考慮して無理のないプランを設定 |

| 運用コスト | 修繕費、固定資産税、管理費など |

| 空室リスク | 一定期間の空室を想定して予備資金を確保 |

資金計画を立てる際は、家賃収入だけに頼らず、最悪のケースも想定して準備しておくことが大切です。

自己資金を着実に貯める

自己資金が少ないと、借入比率が高くなり、返済負担が増えるため、リスクが大きくなります。

20代で不動産投資を始める場合、まずは自己資金をコツコツ貯めることが重要です。

- 固定費を削減する

家賃や通信費を見直し、貯蓄に回す - 副業や投資で資金を増やす

株式投資や副業で自己資金を増やす - ボーナスや臨時収入を貯蓄に回す

無駄遣いせず、計画的に蓄える

自己資金を増やすことで、借入比率を抑え、安定した運用が可能になります。

まずは無理なく始められる範囲で資金を貯めることを心がけましょう。

20代の不動産投資に関するよくある質問

20代の不動産投資に関するよくある質問は以下の通りです。

- 20代で1棟アパートを購入できる?

- 社会人2年目でも不動産投資を始められる?

- 不動産投資で黒字になるまで何年かかる?

20代で不動産投資を始めるには不安も多いかと思います。

よくある質問に対して、具体的に回答していますので、是非参考にしてみてください。

20代で1棟アパートを購入できる?

20代での1棟アパート購入は、年収1,200万円以上であれば可能ですが、それ以下の場合は難しいでしょう。

金融機関の融資審査が厳しく、特に20代は勤続年数や年収面で厳しい評価を受けます。

また、一棟アパートの購入には物件価格の15%以上の初期費用が必要となり、7,000万円の物件であれば1,000万円以上の資金が必要になります。

ただし、成功例もあります。20代後半で年収700万円の方が、自己資金150万円で一棟アパートを購入し、毎月16万円のキャッシュフローを実現した事例があります。

20代での一棟アパート購入を検討する場合は、十分な自己資金の確保と、高年収であることが求められます。

社会人2年目でも不動産投資を始められる?

社会人2年目でも不動産投資を始めることは可能です。

23歳の社会人2年目でも、適切な物件選びと準備があれば融資を受けることができます。

物件選びは、都心のワンルームマンションから始めることをおすすめします。賃貸需要が安定しており、空室リスクが低いためです。

23歳の社会人2年目で2,000万円の物件に対して融資を受け、ほぼフルローンで不動産投資を始めた事例があります。

この方は、管理会社に運営を任せることで、本業との両立を実現しています。

不動産投資で黒字になるまで何年かかる?

不動産投資で黒字になるまでの期間は、物件の種類・購入時の条件・運用方法によって異なりますが、一般的には 5~10年 ほどかかるケースが多いです。

| 黒字化の目安 | |

|---|---|

| 条件 | 黒字化までの目安 |

| 自己資金が多い(ローン比率が低い) | 3~5年 |

| 利回りの高い物件を購入 | 5~7年 |

| フルローンやオーバーローンを利用 | 10年以上 |

黒字になるまでの期間を短縮するには、以下のポイントを意識すると良いでしょう。

- 利回りの高い物件を選ぶ

目安として表面利回り6~8%以上 - 初期費用を抑える

諸費用を含めた総コストを最小限にする - 家賃収入を最大化する

リフォームや設備投資で賃料アップ - 空室リスクを減らす

需要の高いエリアを選定

長期的な視点で安定した運用を心がけることが、最終的に黒字化を早める鍵となります。

まとめ

20代での不動産投資は、全体の約7%と少数派ですが、若い世代の関心は高まっており、約47%が良い印象を持っています。

具体的なメリットとしては、若いうちから始めることで長期間の収益が得られ、返済期間を長く設定できることで毎月の返済額を抑えられます。

また、29歳未満は政府系金融機関による優遇条件での融資を受けられる可能性があります。

一方で注意点として、年収や勤続年数が短いため融資審査が厳しくなること、フルローンによる返済額増加のリスク、情報を鵜吞みにせずに自身で調査する必要性が挙げられます。

失敗を避けるためには、十分な自己資金の確保、不動産投資の知識を深めること、慎重な物件選びが重要です。

特に都心のワンルームマンションは賃貸需要が安定しており、空室リスクが低いため、初めての投資に適しています。

不動産投資に興味がある方は、えんホールディングスグループへぜひご相談ください。

不動産投資のエキスパートたちが、ご希望に合った物件探しから運用方法のご提案までトータルサポートいたします。